8 3月, 2023

令和3年度事例Ⅳで85点! 経営分析の手順を紹介します!

同友館

======★★====================================

ふぞろい16メンバーのブログは2月20日スタート!

どうぞお楽しみに!

===============================★============

みなさんこんにちは。事例Ⅳ分析担当/事務局長の「ただ」です。

一次試験を受験された方は自己採点が終わり、合格ラインを突破した手ごたえがあった方、残念な結果となった方、ボーダーラインで気持ちが落ち着かない方、様々な状況の方がおられると思います。二次試験までの二カ月強という時期でもあるため、いずれの状況にある方も二次試験対策をすすめることをお勧めしたいと思います。

さて今日は今年もおそらく出題されるであろう事例Ⅳの経営分析について書こうと思います。予備校含めて数々の方法論が発信されている分野でもありますので、あくまで一例ということで参考にしていただけるととっても嬉しいです。

目次

数字から入るか、与件から入るか?

経営分析の解法は大きく2つの種類に分けられます。「数字から入る派」と「与件から入る派」です。ちなみにこれからご紹介する私自身の解法は数字から入る派になると思います。大まかな手順は以下の通りです。

- 準備

- 収益性計算

- 効率性計算

- 安全性計算

- 与件文チェック

- 指標決め&指標計算

- 回答欄転記

令和3年の設問を基になるべく具体的に書いていきますので、問題と電卓をご用意いただいて読み進めていただけると良いと思います。

かなり細かい話になりますが、お付き合いください!

準備

まず手始めに処理ミス防止を目的として問題文に下処理を施します。

- 財務諸表の自社の部分をマーカーで囲む

- 設問文の要求部分にマーカーを引く(端数処理の指定など)

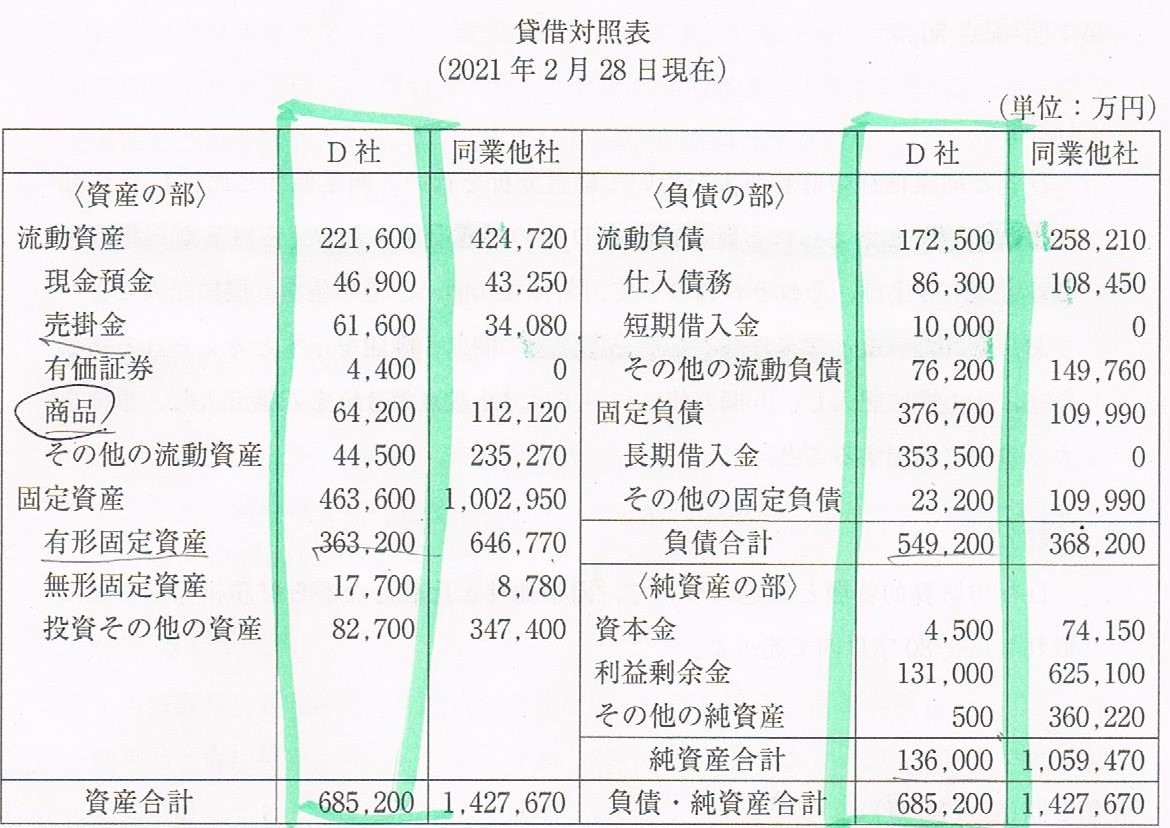

事例Ⅳは16時開始ということで、緊張と疲労から思考力が落ちています。事前学習の際に「設問要求と違う端数処理をした」「自社の数字を算出すべきところを他社の数字を入れてしまった」というミスをした経験があったので、それを避けるために記載のような下処理をしました。以下は財務諸表へのマーカー囲みです。

売上比率計算&メモリー

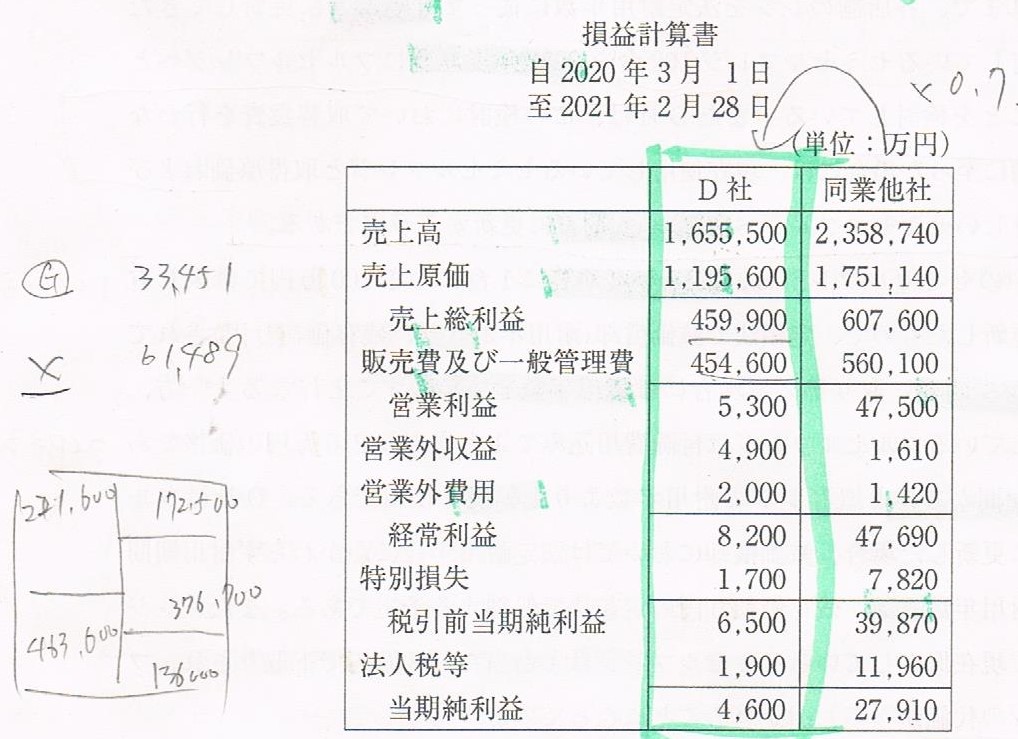

損益計算書をもとに同業他社と自社の売上比率を数値として算出します。

1,655,500 ÷ 2,358,740 = 0.701857・・・

これをする理由は、「もし仮に自社が同業他社と同じ売上規模だったら数値はどうなっているはずか?」を算出し、実際の数値と比較することで各指標毎の優劣を判断できようにするためです。

そのため、ここで求めた0.701857・・・という数値をこのあと何度も使うので、最初に電卓のメモリーに記憶(「M+」ボタンを押す!)させておくところにポイントがあります。また、電卓の「CA」ボタンを押すとメモリーに記憶された数値も消えるため、処理の途中で表示されている数字を消したいときには「C・CE」ボタンを使うのもポイントです。

収益性チェック

同業他社の売上原価に売上比率を乗じて参考値をだします。

1,751,140 × 0.701857・・・ = 1,229,051.218・・・

※電卓操作時、下線部分は数字を打ち込むのに代えて「RM」ボタンを押す

D社の売上原価はこれよりも低いです。よってD社は売上原価を同業他社より割安に抑えていると言えます。さらにこの数字からD社の実際の売上原価を引き、差額をだします。

1,229,051.218・・・ - 1,195,600 = 33,451.218・・・

よって売上原価を抑えることで約33,451万円のキャッシュを生み出したと言えそうです。

次に販売管理費も同様に参考値を出します。

560,100 × 0.701857・・・ = 393,110.537・・・

D社の販売管理費はこれよりも高く、同業他社に比べて割高と言えます。さらにこの数字からD社の販売管理費を差し引き差額をだします。

393,110.537・・・ - 454,600 = -61,489.46・・・

よって販売管理費が割高なことで約61,489万円のキャッシュを失ったと言えそうです。

損益計算の近くの余白にこれらの結果をメモして次に進みます。(ちなみに優劣を〇×でメモしますが、〇はゼロと見間違えそうなので、代わりにGoodのGと書いていました)

効率性チェック

棚卸資産、有形固定資産、売上債権の3つについて、収益性と同様に同業他社の金額へ売上比率を乗じて参考値をだします。

<棚卸資産(商品)>

参考値 :112,120 × 0.701857・・・ =78,692.293・・・

評価 :D社は割安

差額 :78,692.293・・・ - 64,200 = 14,492.293・・・

<有形固定資産>

参考値 :646,770 × 0.701857・・・ = 453,940.550・・・

評価 :D社は割安

差額 :453,940.550・・・ - 363,200 = 90,740.550・・・

<売上債権(売掛金)>

参考値 :34,080 × 0.701857・・・ = 23,919.312・・・

評価 :D社は割高

差額 :23,919.312・・・ - 61,600 = -37,680.687・・・

これも収益性のときと同様に問題用紙にメモをして、次に進みます。

安全性チェック

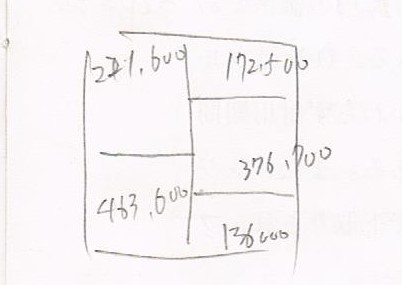

個人的に手順が最も煩雑なのが安全性だと思っています。ここではまず貸借対照表をもとに判断しやすいようにボックス図で「見える化」します。四角形のBoxを書き、左上に流動資産、左下に固定資産、右上に流動負債、右中段に固定負債、右下に純資産を書きます。

それぞれの金額を基に大きさを線で表してみると、以下3パターンのいずれかになります。ボックスの左半分、流動資産と固定資産の区切り線が右側の負債・純資産部分のどこにくるかに応じて、以下の対応方針を想定します。

<パターンA(区切り線が流動負債ゾーンにくる)>

この場合、流動資産<流動負債となっているため、短期安全性に問題ありとあたりをつけます。よって貸借対照表の「ヨコ」(資産⇔負債・純資産といった左右の比較)で計算する指標に狙いを定めます。短期的な資金繰りが行き詰まると経営破綻を招くため、まず流動比率、当座比率を優先的にチェックします。これらに問題がない場合には負債の長短バランスがおかしくないか、固定長期適合率を疑います。

<パターンB(区切り線が固定負債ゾーンにくる)>

この場合、流動資産>流動負債であるため、短期安全性には問題がなく、また固定資産 < 固定負債 + 純資産なので、固定長期適合率にも問題がないと解釈します。よって貸借対照表の「タテ」(負債⇔純資産といった右半分の上下の比較)で計算する指標に狙いを定めます。以下のメモ画像のとおり、令和3年はこのパターンでした。

貸借対照表を見てみると同業他社が負債<純資産である一方、D社は負債>純資産となっており、一見して負債過多と分かります。そのため負債比率に課題があるとメモをして次に進みます。

<パターンC(区切り線が純資産ゾーンにくる)>

こちらはパターンBと同様の対応とします。

与件文チェック

優劣を表すものとしてここまでにあたりをつけた指標について、裏付けとなる表現を与件文から探します。それぞれ以下のような記載があります。

- 「常に地元産の商品にこだわり」 ⇒解釈:商品で差別化しており粗利が高い

- 「人件費削減のため(中略)フルセルフレジへ更新することを検討している」 ⇒解釈:販売管理費に課題あり

- 「新事業に着手」 ⇒解釈:初期投資額のため借入金が増加?

- 「3つの事業を行っている(中略)シナジー効果などを勘案して展開」 ⇒解釈:複数事業に活用できる経営資源の稼働率が高いなど経営効率が高い?

指標決め & 指標計算

設問要求としては優れているものと課題を示すものを2つずつ、ということなので、売上比率などを参考にして算出した数値と与件文チェックをもとに以下とします。

- 優れている:売上高総利益率、有形固定資産回転率

- 課題を示す:売上高販管費比率、負債比率

指標を決めたら計算をするわけですが、このとき絶対にやってはいけないのは計算ミスです。計算ミスは転記ミス、電卓のたたき間違い、端数処理の誤りなど複数要因に分解できるため、それぞれ手順を決めておき処理します。私の場合は以下の手順としました。

- 数式を書き出す

- 転記チェック

- 計算&逆算

- 端数処理

負債比率を例にとってやってみます。

負債比率の計算式は負債÷自己資本×100ですので、まず式として書き出します。

549,200 ÷ 136,000 × 100 =

次に間違いなく転記できているのか数値毎にチェックします。チェック済みの数字には下線を引いていきます。

問題なく転記できたことを確認したら電卓をたたいて計算します。

549,200 ÷ 136,000 × 100 = 403.823・・・

ここで、間違いなく計算したことを確認するため、計算結果から逆算してみます。

403.823・・・ ÷ 100 × 136,000 = 549,199.999・・・

問題なさそうです。最後は端数処理です。設問要求では小数点第3位を四捨五入とあるので、まず小数点第3位を四角で囲みます。数字は「3」なので切り捨てですね。線を引いて数字をカットします。もし切り上げするならひとつ左の数字にひとつ足す、という意識付けのため、矢印を書いていました。以下実際のメモ画像です。

これで計算が終わりました。それぞれ解答欄に結果を転記します。この時、優れた指標と課題を示す指標の回答欄を今一度チェックして正しい欄に転記します。

記述問題への対処

ここまでに特定した経営指標と与件文をもとに記述問題への対応をします。収益性、効率性、安全性の3つの視点とそれぞれの優劣、その原因となっている要素を与件文から抜き出してコンパクトに記述します。この辺りはぜひふぞろい本誌を参考にしていただければと思います。

さいごに

いかがでしたでしょうか。令和3年の経営分析では選択させる指標の数が3種類から4種類に変わっていましたね。今年もこうした受験生が「えっ!?」と思うサプライズが用意されているかもしれません。そうしたサプライズを覚悟しつつも、基本となる手順については繰り返し練習し、当日の疲労・緊張・サプライズの中でも安定した手順で対応できるように準備しておきたいですね。

ご紹介した手順は結構まどろこしいと感じる方もおられると思いますが、本番までに実際にやってしまったミスをどのような手順であればしなくて済むのか、対策した結果こうなりました。

処理手順には好みや相性もあると思うのであくまでご参考ではありますが、ぜひ本番までにご自身に合うやり方を定めて練習していただくと良いと思います。今日の内容があなたの合格可能性をアップさせることに少しでも貢献できたらとっても嬉しいです。

次回は和やかな雰囲気づくりと的確なフォローで事例Ⅳチームをけん引する、超絶イケメン「ゆーきち」の登場です。ご期待ください!

「この記事が参考になった」と思った方はクリックをお願いします!

SNSでフォローする

ふぞろいな合格答案17好評発売中!

★ふぞろいシリーズ最新刊、令和5年度2次試験分析の決定版!!

★325件の再現答案をもとに、合否の分かれ目を徹底分析!

★合格者6名の再現答案&80分間のドキュメントを掲載。今回もふぞろい採点による得点だけでなく得点開示結果も記載

★キーワードの要約術や事例ごとの対応方法など、合格のヒケツを大特集!

↓ ご購入はこちらから ↓

令和3年度試験、4年度の合併号 2冊同時発売中!

ふぞろい15、16をまだお持ちでない方にはお勧めの一冊。

令和3年度試験、4年度試験の2年間計792枚の答案から導きだされたキーワード、ベスト答案で合格に迫ります!

令和3年度試験、4年度試験の合格者12名の再現答案、80分間のドキュメントで、どのようなプロセスで解答を導いたのかを明らかにします。

にほんブログ村に参加しています

他の中小企業診断士関連ブログをチェック!![]()

にほんブログ村