13 12月, 2023

財務・会計を身近に感じよう~貸借対照表編~

同友館

みなさんこんにちは、北の独学サポーター イノシです。

本日は、財務・会計が苦手な人向けに、苦手を克服できるようにと思いを込めて記事を書いてみました。タイトルに「財務・会計を身近に感じよう~貸借対照表編~」と銘打っている通り、貸借対照表について、小難しい言葉は抜きにして、日常的な言葉に置き換え、より身近なものと感じてもらうことで、みなさんの理解の一助になればと思います。

目次

用語の説明

貸借対照表とは

「企業のある一定時点における資産、負債、純資産の状態を表すために複式簿記と呼ばれる手法により損益計算書などと同時に作成され、その企業の株主、債権者その他利害関係者に経営状態に関する情報を提供する。」

とwikipedia先生は申しております。一般的には、B/Sと呼ばれているので以降はB/Sで表現します。

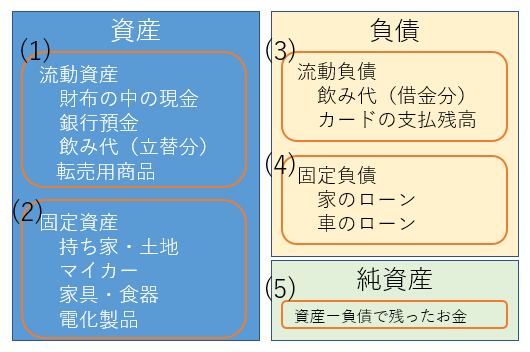

なお、図にすると下記の通りで、5つのブロックに分けるのが一般的です。

以下から、各ブロックの用語を説明していきますが、自分のお家の家計をイメージして読んでみてください。

各ブロックの用語について

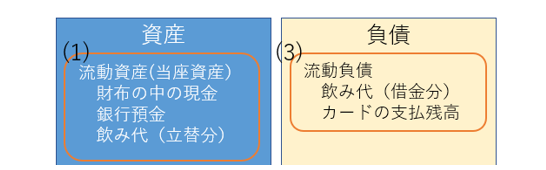

(1)流動資産

家計で言うと、、、

流動資産とは、

①自分の財布の中のお金や銀行に預けているお金(現金・預金)

②飲み会の幹事を自分がやった際に立替えして払ったお金(売掛金、ちょっと違うが)

③メルカリで転売するために購入した商品(棚卸資産、ちょっと強引か?)

ですかね。

なお、併せて覚えておくといい当座資産は上記でいうと①②が該当します。

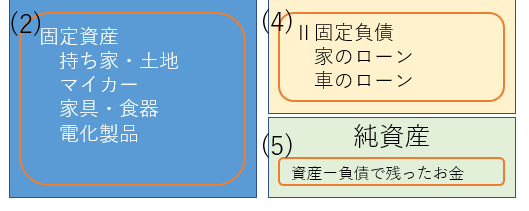

(2)固定資産

家計で言うと、、、

固定資産とは

①家(建物・土地)

②マイカー(車両運搬具)

③家具、食器、電化製品(工具器具備品、ちょっと強引か?)

ですかね。

(3)流動負債

家計で言うと、、、

①同僚が飲み会の幹事をした際に立替えてくれたお金(買掛金、ちょっと違うか)

②クレジットカードの使用代金(短期借入金)

ですかね。

(4)固定負債

①家や車のローン(長期借入金)

くらいしか思いつかなかった。

(5)純資産

(流動資産+固定資産)-(流動負債+固定負債)= 純資産

で算出されます。正味の資産のことを指します。

先のような図にするとこんな感じですね

じゃあどう活用するか?

この視点を持っていると、経営分析が少し身近に感じるかと思います。例は以下の通り。

(1)当座比率

当座比率 = 当座資産 ÷ 流動負債 × 100

が算出式となります。一般的には100%以上あると安全と言われています。

※当座資産とは、流動資産から棚卸資産やその他流動資産を減じたものを指します。現金化されやすい当座資産にだけ着目して、短期の支払い能力を判断することができるようになります。ここでは、家計の例えなので棚卸資産はなかなか発生しないと思い、流動比率ではなく、当座比率でお話をさせてもらってます。

家計の例で行くと、

【資産】「財布の中のお金」+「銀行に預けているお金」+「自分が立替えた飲み代」を合わせた金額が、【負債】「後輩が立て替えた飲み代」+「クレジットカードの支払残高」を上回っていれば、安全と言えるよねということです。

「クレジットカードの請求が大きすぎて、今月ヤバいんだよね」とぼやいているそこのあなた。あなたの家計の安全性は大丈夫と言えますか?きちんとチェックしましょう。

この比率が、100%以上ないと、結構ピンチな感じしません?

この比率が、100%以上ないと、結構ピンチな感じしません?

ちなみに、流動比率の場合は、【資産】側に、「メルカリ転売用商品」が加算されます。

流動比率だと200%以下が適正と言われています。

(2)固定長期適合率

固定長期適合率 = 固定資産 ÷ (固定負債 + 純資産)× 100%

が算出式となります。一般的には100%以下で安全と言われています。

家計の例で行くと、

【資産】「家」「マイカー」「家具、食器、電化製品」が、【負債】「家や車のローン」+【純資産】「正味の資産」を下回っているかどうかがポイントとなります。逆に上回ってしまうということは、「家」「マイカー」「家具、食器、電化製品」を「ローン」+「正味の資産」で賄えていないことになるので、資金繰りが危うい状況にあるとみられます。

「固定資産」を「ローンと純資産」で賄えていない場合、流動負債側(飲み代の借金分等)で、固定資産を買ってしまっていることになります笑 →だからこそ、固定長期適合率は100%以下である必要があると言えますね

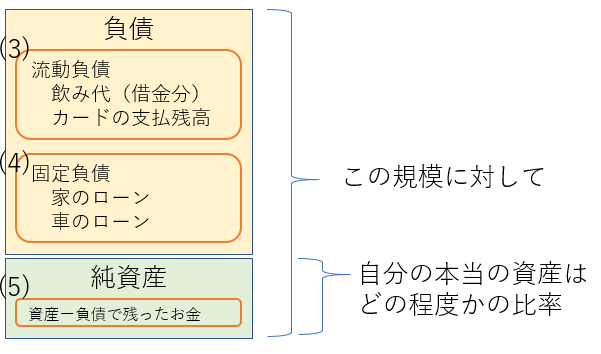

(3)自己資本比率

自己資本比率 = 純資産 ÷ 総資産 ×100%

家計の例で言うと、、、

・財布の中のお金

・銀行に預けているお金

・自分が立替えた飲み代

・メルカリで転売するために購入した商品

・家

・マイカー

・家具、食器、電化製品

の総合計のうち、正味の資産は何%くらいかどうかを見る指標です。

ローンを組んでいない人は、大体90%以上が通常ではないでしょうか。反対にローンを組んで家を買っている人は、10%に満たない可能性があります。

豪邸を持って、いい車に乗ってても、実は借金(ローン)ばかりなんて場合も、、、

まとめ

皆さんのお家の家計はいかがでしたでしょうか?

「当座資産より、クレジットカードの返済金額の方が多かった!」「飲み代の借金分で車買っちゃった!」「豪華な暮らししてるけど、純資産マイナス(債務超過)だよ!」なんて方はいませんでしたか?

企業運営でのB/Sの適正化はよく言われるところですが、個人も同様で、「お金の切れ目は縁の切れ目」なんていいますので、友人関係や会社の人との関係を継続したいのであれば、心当たりのある人は、自分のB/Sを見直した方がいいかもしれませんね。

さて、明日は、恩義に熱い男、ひろまてぃの登場です。みんな見てね!

「この記事が参考になった」と思った方はクリックをお願いします!

SNSでフォローする

ふぞろいな合格答案17好評発売中!

★ふぞろいシリーズ最新刊、令和5年度2次試験分析の決定版!!

★325件の再現答案をもとに、合否の分かれ目を徹底分析!

★合格者6名の再現答案&80分間のドキュメントを掲載。今回もふぞろい採点による得点だけでなく得点開示結果も記載

★キーワードの要約術や事例ごとの対応方法など、合格のヒケツを大特集!

↓ ご購入はこちらから ↓

令和3年度試験、4年度の合併号 2冊同時発売中!

ふぞろい15、16をまだお持ちでない方にはお勧めの一冊。

令和3年度試験、4年度試験の2年間計792枚の答案から導きだされたキーワード、ベスト答案で合格に迫ります!

令和3年度試験、4年度試験の合格者12名の再現答案、80分間のドキュメントで、どのようなプロセスで解答を導いたのかを明らかにします。

にほんブログ村に参加しています

他の中小企業診断士関連ブログをチェック!![]()

にほんブログ村