24 2月, 2025

データから見る「ふぞろいな試験対策」 直前に詰め込むならコレだ!〜事例Ⅳ編〜

同友館

こんにちは、オスカルです。

2次試験まであと11日。

不安も募ってくる時期だとは思いますが、今まで積み重ねてきたものを信じて、体調に気をつけながら残り期間を過ごしていきましょう。

今回、直前に詰め込むシリーズの事例Ⅳを書かせて頂きます。

当ブログを通して少しでも得点アップにつながるヒントを見つけて頂ければと思います。

目次

ふぞろい17メンバーが考える事例Ⅳの最重要論点とは?

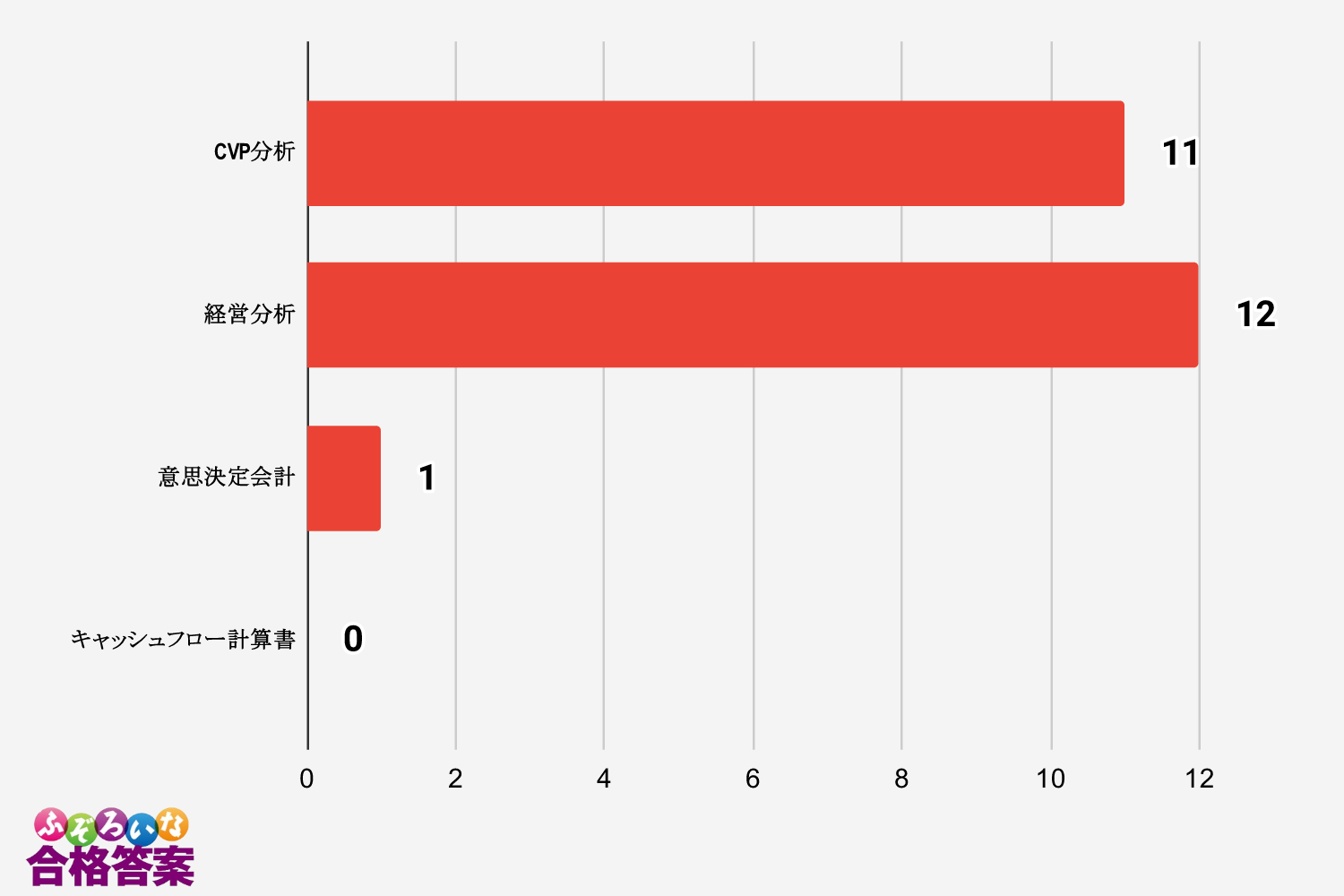

昨日までの事例ⅠからⅢまでのブログ同様、ふぞろい17メンバーに対し、何を最重要論点としているか、についてアンケートを取ってみました。

その結果堂々の第一位となったのが「経営分析」となりました(24名中12名)。

ではこの「経営分析」について、少し深堀りをしてみましょう。

最重要論点「経営分析」とは?

毎年予測が難しい事例Ⅳの問題ですが、その中でも確実に出題され続けているのが第一問目、「経営分析」となります。

なぜなのでしょうか。

おそらくですが、中小企業診断士として会社の状況を把握するうえで、とりわけ欠かすことのできない要素が多いからでしょう。

経営分析を行うことで、企業が同業他社、あるいは他の年度との比較を行うことができ、定量的に現在の状況を把握することができるようになります。

なお、簿記では経営分析は範囲外なので、簿記上がりの受験生は最初割と苦戦します

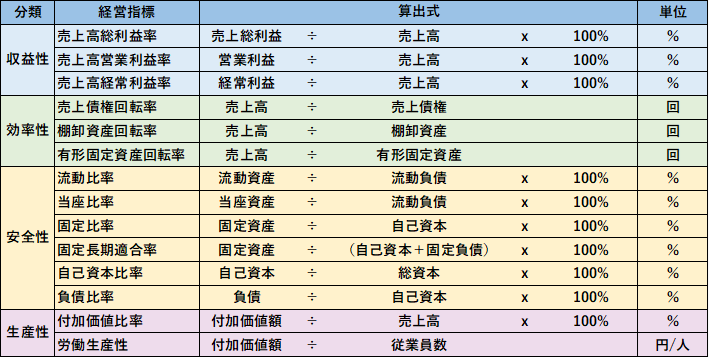

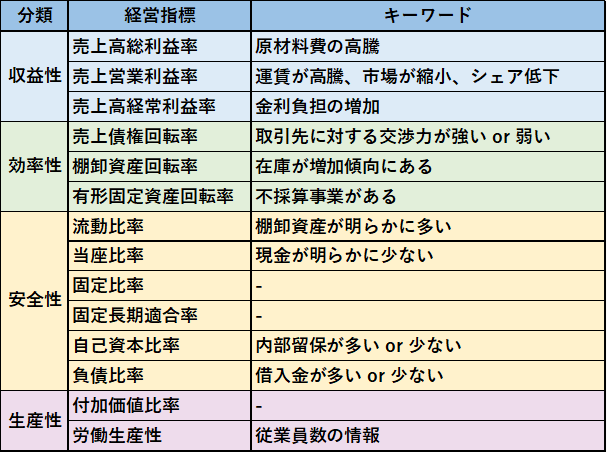

経営分析は主に「収益性」「効率性」「安全性」の観点から分析を行なっていく形式が一般的です。

大体それぞれの指標を一つずつ、計3つ答えさせていき、その要因を記述で書かせる問題がセットとなっておりますが、令和3年では指標の記載を4つ求められたり、令和4年には新たに「生産性」の指標を求められたりと、近年では変化球も目立つようになりました。下記に主な経営指標をリストアップしてみます。

生産性の指標で用いる付加価値額の算出方法はいろいろとあって困ってしまいますが、ひとまずは営業利益+人件費+減価償却費だけ頭に入れておけば大丈夫です

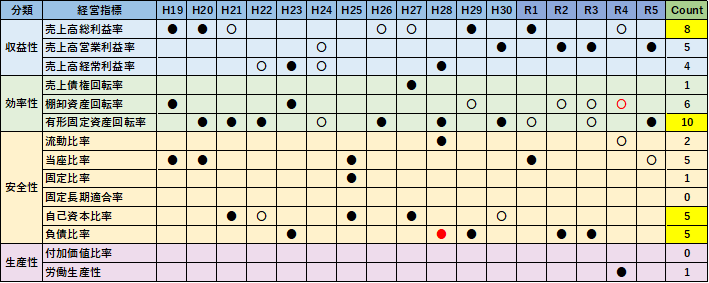

では次に、この指標の中でも特にどの指標の出題頻度が高いのかを見ていきましょう。下記は過去のふぞろい解答の集計となります。

〇=良い ●=悪い 赤字=別解

やはりダントツは「有形固定資産回転率」でしたね。

これはなぜか。

やはりその後の問題でNPVを出題させるとき、有形固定資産回転率の改善、というようなテーマがあるとストーリーを作りやすいからであると思っています。

また、設備投資を行うということは、中小企業の場合は当然借入金にも影響するケースが多いので、自己資本比率や負債比率にも影響を与えてくるでしょう。

そしてその借入金を返済するには収益性を高めていかなければいけません。

売上総利益か営業利益かで迷ったら、売上高に対する販管費率がどうなっているかをしっかりと見てみましょう

では次に、独断と偏見で「こんなキーワードがでたらこの経営指標を疑え」というのをまとめてみました。

固定比率や固定長期適合率はあまり適したキーワードは見受けられなかったので、「財務諸表上特に増減が激しかったら疑う」、くらいの感覚で問題ないかと思います。

オスカルの経営分析メモ

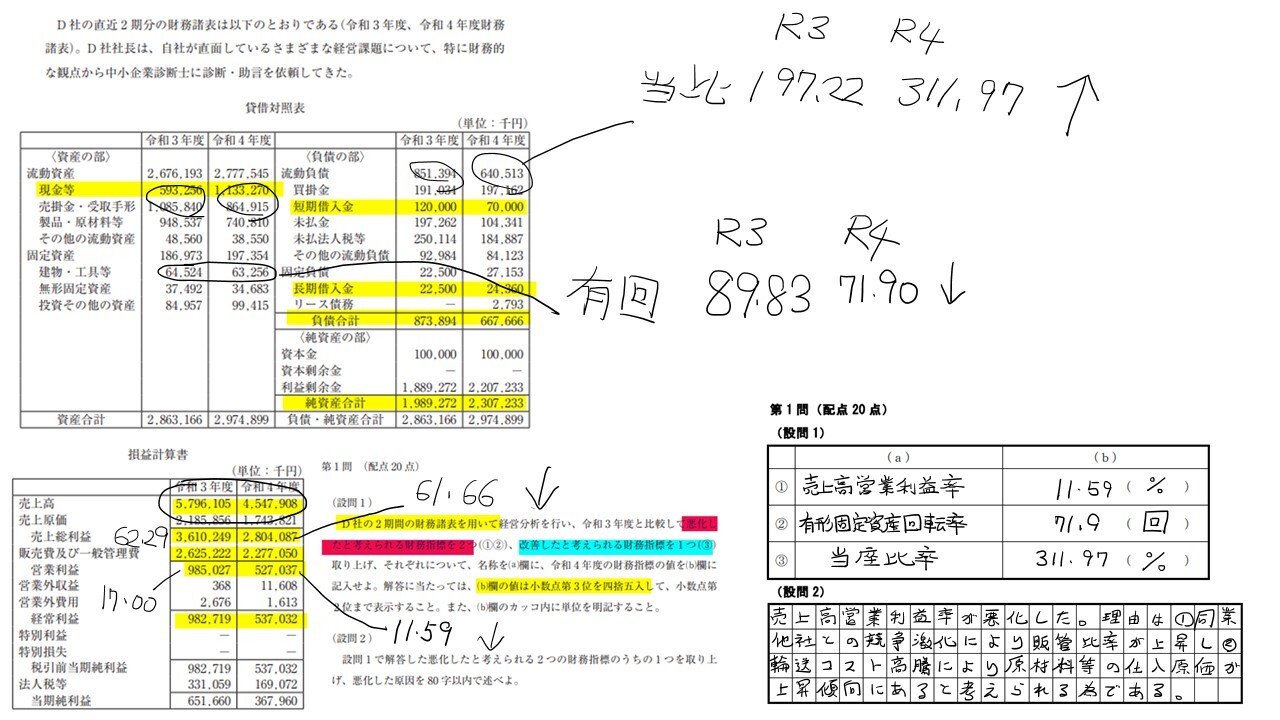

ではここで、ご参考までにR5年度の経営分析における私の手書きメモを共有させて頂きます。

とにかく拘ったのは「時短」と「精度向上」でした。その為には「工数削減」がマストの課題となっていました。

学習したての頃は上で挙げたような指標を全て算出して計算していましたが、特に近年の事例Ⅳ自体の難易度の高まりにより、どうしても時間が足りなくなり、結果

- 財務諸表を比較して、特に増減幅が大きい数値のみに焦点を絞る

※この時はまだ指標を計算しない

- 与件を読みながら①で挙げた指標に関連できるようなワードがないかを探る

のようなやり方で落ち着きました。

記述問題も含めて大体15分くらいのイメージでしょうか。

私は電卓のたたき違い等によるケアレスミスもしがちだったので、更に分子と分母となる数値をマルで囲む、念のためもう一度計算する、といった対策を打っておりました。

しっくりくるマーカーの引き方、メモの書き方を定着させて、本試験でも使えるようにしておきましょう

【ふぞ17流】「経営分析」の考え方

では、次にふぞろい17のメンバーがどのように「経営分析」を捉えていたのかについて見てみましょう。

手が勝手に動くまでやり込む

最初から算出する指標を決めて、とりあえず値を計算する

どの指標がどうであればこういう仮説が立てられるということは必ず覚える。

(EX:総利益率が高い→差別化できている、総利益率は高いのに営業利益率が低い→販管費が高く営業効率が悪い など)

他のメンバーたちも様々な工夫をしながら「経営分析」と向き合っていたようですね。

問2や問3で空欄を多く作ってしまったけれど、意外と得点が高かった、という話を事例Ⅳではよく聞きます。

そういう方はここの経営分析で確実に点を稼ぐことができた方が多いです。

そのような意味でも是非工夫しながら経営分析に対する「迅速さ」「正確さ」を残りの期間で更にアップさせて頂ければと思います。

【ふぞ17流】事例Ⅳの大胆予想!

その他、頻出論点ではないけれど、これは見ておいたほうが良いかもしれないと野生の勘が言っているとふぞろい17メンバーが感じた論点についても聞いてみました。

出題されることを保証しているわけではないので、「当たったらラッキー!」な今年の占い感覚でチェックしてみてください。

為替関連出るかも…

取替投資はにおう…

キャッシュフロー計算書かな…?

ふぞろい17メンバーからは上記のような予想が挙がりました。

為替関連は最近のめまぐるしい為替変動の背景からもありえそうですね。

NPVを少し難しくさせるのであれば取替投資も可能性は十分あります。

また、ここ数年出題されておりませんでしたが、そろそろ出るのでは、と受験生界隈で言われているのがキャッシュフロー計算書です。

こちらも知らないと何もできないまま終わってしまうので、直前に目を通しておくと無難かもしれません。

終わりに

直前に詰め込むならコレだ!〜事例Ⅳ編〜、いかがでしたでしょうか。

この時期は特に新しい参考書には手を出すことはせず、お手持ちの参考書や過去問をしっかり復習して、間違えやすい論点や、覚えきれない公式などを整理していくといいと思います。

そして、何より大事なのはできる限り「計算過程で空欄を作らないこと」、これに尽きます。

特に最近のNPVの設問は長く、ミスを誘発させるような癖のある問題が多くなっています。

でもその場合は大抵「計算過程」を書かせる問題がついてきます。

これが実は救済措置なのです。

例えば頑張って「減価償却費」だけでも算出してみてください。

多くの受験生が空欄で出している中で、これを書くだけでも他の受験生との差別化になり、プラスアルファの得点になってくるはずです。

明日、10月18日のブログは、先日行われたふぞろい秋セミナーにて、受験生から寄せられた様々な質問を取り上げさせて頂きます。

Q&Aを通して、ご自身の学習のヒントが見つかるかもしれません。乞うご期待!!

「この記事が参考になった」と思った方はクリックをお願いします!

SNSでフォローする

ふぞろいな合格答案17好評発売中!

★ふぞろいシリーズ最新刊、令和5年度2次試験分析の決定版!!

★325件の再現答案をもとに、合否の分かれ目を徹底分析!

★合格者6名の再現答案&80分間のドキュメントを掲載。今回もふぞろい採点による得点だけでなく得点開示結果も記載

★キーワードの要約術や事例ごとの対応方法など、合格のヒケツを大特集!

↓ ご購入はこちらから ↓

令和3年度試験、4年度の合併号 2冊同時発売中!

ふぞろい15、16をまだお持ちでない方にはお勧めの一冊。

令和3年度試験、4年度試験の2年間計792枚の答案から導きだされたキーワード、ベスト答案で合格に迫ります!

令和3年度試験、4年度試験の合格者12名の再現答案、80分間のドキュメントで、どのようなプロセスで解答を導いたのかを明らかにします。

にほんブログ村に参加しています

他の中小企業診断士関連ブログをチェック!![]()

にほんブログ村