23 10月, 2022

2次試験の解答プロセス 事例Ⅳ|再現答案使用

同友館

こんにちは! 勉強は自分に合ったやり方で!多年度合格ナビゲーターのまっつです。自己紹介はコチラ

さて今回は、前回に引き続き、私が採用していた2次試験の解答プロセス事例Ⅳバージョンについてご紹介したいと思います。

事例Ⅳは間違っていることが明白な部分が多いため、今回は再現答案を使用してプロセスを説明すると共に、個別になぜ間違えたかも説明します。

冷静になって見ると、「普段ならそんなミス絶対しない」ということをやらかしまくってます。この解答が自分の本試験での精神状態をよく表していると思います。

なお今回も、平成30年度に本試験を受けた私の再現答案で説明していきます。

80分間の解答プロセスは、 事例Ⅳでも変わっていませんので問題なしです。

今回紹介する事例Ⅳの答案は67点でした。この答案は、

経営分析以外の数値をほぼ間違えています。

にも関わらず、なぜかA答案となっているのをみなさんに見て頂き、事例Ⅳ対策のヒントにしてもらえればなと思った次第です。

今回の記事は以下のような方向けです。

- 事例Ⅳの解答プロセスが定まっていない人

- 事例Ⅳの採点方法に興味がある人

- 平成30年度の事例Ⅳに取り組んだことがある人

- 財務のスペシャリストではない人

それではいきますよ!

目次

【解答プロセス概要】

私は大体以下の手順で解答します。

わざわざ図にする必要もない気がしますが(笑)

では細かく説明していきます。

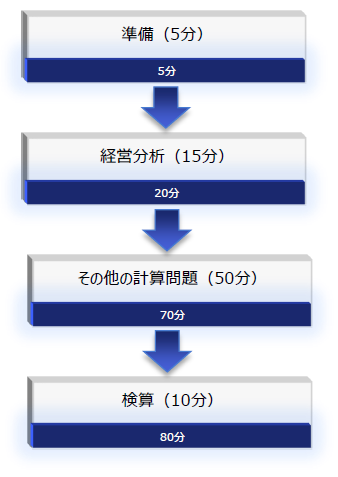

【準備】

試験開始してから5分程度で以下の3つを実施します。

- 解答用紙の確認

- 受験番号の記載

- 解答順を決める

まず、解答用紙を取り出し、記述問題がどの程度あるか? 計算問題は計算過程を書く欄があるか? 経営分析がトリッキーな出題をされていないか? をチェックをします。

次に、受験番号を記載し、記載内容をチェックをします。

事例Ⅱと同じように、先に実施した方が試験に集中できるので採用しています。

最後に、解答順を決めます。

私は基本的に、全設問を眺めて出題分野を確認した上で、経営分析→1番簡単な問題→2番目に簡単な問題→・・・と解答していました。

何をもって簡単と判断するのか? 何でそんなことをするのか? については、ここで紹介すると長くなってしまいます。

この辺りを掘り下げる企画が、6月24日に発売されるふぞろい13や、5月下旬に開催されるオンラインセミナーの事例Ⅳパートで紹介されるようなので、こちらを参考にして頂いた方がわかりやすいと思います。

【経営分析】

経営分析の解答は以下の順で問題を読んでいきます。

- 設問要求を確認

- 損益計算書を確認

- 貸借対照表を確認

- 与件文を確認

設問要求を確認

まずは、設問要求を確認します。

他社との比較なのか? 前年度との比較なのか?

長所が聞かれているのか? 短所が聞かれているのか?

この辺りを整理します。

平成30年度の場合は、他社との比較で優れている点1つ、課題2つが聞かれています。

損益計算書を確認

次に、損益計算書に出題者のメッセージがないかを読み取ります。

比較対象と明らかにかけ離れている数値を探し出し、指標の候補とします。

平成30年度の場合は、損益計算書のメッセージは以下の通りです。

- 営業外損益は大差なし

- 売上高総利益率はD社の方が上

- 売上高営業利益率は同業他社の方が上

私は、売上高総利益率が優れていることよりも、売上高営業利益率時点で逆転されていることに強いメッセージを感じました。ですので、損益計算書から読み取った指標の候補は以下の通りでした。

- 第1候補は、課題として販管費

- 第2候補は、優良点として売上高総利益率

- 売上高経常利益率は関係なさそう

貸借対照表を確認

次に、貸借対照表 に出題者のメッセージがないかを読み取ります。

比較対象と明らかにかけ離れている数値を探し出し、指標の候補とします。

平成30年度の場合は、貸借対照表は以下の通りです。

- 資本剰余金が多い

- 流動負債が少ない

- 流動資産が少ない

- 固定資産(特に有形)が多い

私は、十分な内部留保があり負債が少ないことから安全性については問題がなく、 D社の方が売上規模に対する固定資産が多いと感じました。ですので、貸借対照表から読み取った 指標の候補は以下の通りでした。

- 課題として資産の回転率

- 優良点として安全性(内部留保多、借入金少)

- その他数値のメッセージはやや弱い

与件文の確認

最後に、これらの指標の候補を基に与件文を読み、指標の裏付けとします。

この時私は、先ほど候補に入れた指標の根拠が書いていないか? という探し方で与件文を読んでいました。

平成30年度の場合、与件文に記述されていた指標の根拠は、

特になし

でした。

私には、与件文から指標に関する情報を得ることができませんでした。

「本当に根拠はないだろうか?」と3回は読みました。

ですので、3つの指標は財務諸表からの情報のみで確定させると決断しました。事例Ⅳでは普通にこういうことがあるので、動揺はしませんでした。

【その他の計算問題】

経営分析以外の設問に取り組んでいきます。記述問題は、1問15~20分のペースで取り組んでいきます。

ここから先は、個別対応のプロセスとなるので、詳細の説明は省略します。

共通して言えるのは、以下の通りです。

- 解答方法が導き出せない問題は後回し

- 計算手順が複雑な問題は後回し

- 計算過程は解答用紙の大きさに合ったレベルで

- 記述問題はD社の課題解決を第一に

事例Ⅳの与件文は、設問ごとに何度も読みます。これが事例ⅠからⅢと異なる点ですね。

【検算】

これも特に特筆するものはありませんが、残り10分になったら解けていない問題があっても、先に検算から実施していました。

検算が終わった後の余った時間で、最後までわからなかった問題の部分点を狙いにいきます。

【再現答案】

では実際の解答を解いた順番で説明していきます。

第1問

(設問1)

平成30年度 第2次試験 事例Ⅳ

D社と同業他社の財務諸表を用いて経営分析を行い、同業他社と比較してD社

が優れていると考えられる財務指標を1つ、D社の課題を示すと考えられる財務指標を2つ取り上げ、それぞれについて、名称を⒜欄に、その値を⒝欄に記入せよ。なお、優れていると考えられる指標を①の欄に、課題を示すと考えられる指標を②、③の欄に記入し、⒝欄の値については、小数点第3位を四捨五入し、単位をカッコ内に明記すること。

再現答案

| (a) | (b) | |

| ① | 自己資本比率 | 35.59(%) |

| ② | 売上高営業利益率 | 1.20(%) |

| ③ | 有形固定資産回転率 | 17.08(回) |

解答根拠

- 自己資本比率を選択した理由は、借入金が少なく資本剰余金が多いため

- 売上高営業利益率は、販管費が多いため

- 有形固定資産回転率は、有形固定資産が売上規模に対して多いため

(設問2 )

D社の財政状態および経営成績について、同業他社と比較してD社が優れている点とD社の課題を50字以内で述べよ。

平成30年度 第2次試験 事例Ⅳ

再現答案(49文字)

優れている点は内部留保が多く安全性が高い事。課題は、投資額と管理費用が多く効率性と収益性が低い事。

解答根拠

与件文には根拠が見当たらないので、指標を選んだ理由をそのまま記述しました。解答文字数も少ないため、あまりこだわらず先へ進んでいます。

第4問

D社が受注したサポート業務にあたる際に業務委託を行うことについて、同社の事業展開や業績に悪影響を及ぼす可能性があるのはどのような場合か。また、それを防ぐにはどのような方策が考えられるか。70 字以内で説明せよ。

平成30年度 第2次試験 事例Ⅳ

再現答案(66文字)

影響は、委託先の質によって、顧客のサービスレベルが低下し信用を失う事。方策はサービス内容の標準化・マニュアル化・教育の徹底を図る事。

解答根拠

与件文の5段落目と6段落目にD社の課題が記載されています。

| 段落 | 記載内容 |

| 5段落目 | 協力個人事業主等の確保・育成および加盟物流業者との緊密な連携とサービス水準の把握・向上がビジネスを展開するうえで重要 |

| 6段落目 |

配送ネットワークの強化と、協力個人事業主等ならびに自社の支店・営業所の拡大が必要 |

この内、業務委託についての記載は5段落目であり、これが達成できないことが悪影響であると判断しました。方策は、事例Ⅲでおなじみの、標準化・マニュアル化・教育の徹底を記載しました。

※今考えると、サービス水準の向上→標準化というのは、事例Ⅱ的な観点では、ちょっとリスキーな解答ですね。D社のビジネスモデル次第ですが、令和元年度の私なら書かない解答だと思います。

第3問

D社は営業拠点として、地方別に計3カ所の支店または営業所を中核となる大都市に開設している。広域にビジネスを展開している多くの顧客企業による業務委託の要望に応えるために、D社はこれまで営業拠点がない地方に営業所を1カ所新たに開設する予定である。

今年度の売上原価と販売費及び一般管理費の内訳は次のとおりである。(内訳表は省略)以下の設問に答えよ。(設問1)

平成30年度 第2次試験 事例Ⅳ

来年度は外注費が7%上昇すると予測される。また、営業所の開設により売上高が550百万円、固定費が34百万円増加すると予測される。その他の事項に関しては、今年度と同様であるとする。

予測される以下の数値を求め、その値を⒜欄に、計算過程を⒝欄に記入せよ。

①変動費率(小数点第3位を四捨五入すること)

②営業利益(百万円未満を四捨五入すること)

再現答案

| (a) | (b) | |

| ① | 53.66% | {(782×1.07)+232+33}÷(1,503+550)×100=53.664… |

| ② | 479百万円 | 2053-(782×1.07+232+33+438+34)=479.26 |

解答根拠

①は与えられた数値を変動費算出の公式に当てはめ求めました。②は売上、変動費、固定費を営業利益算出の公式に当てはめ求めました。

これは、かなりダメな解答です……。

もちろん、試験中におかしいことには気づいていました。

元々の変動費が69.66%で、変動比率が15%以上下がり、営業利益が26倍も増加しています。

ですが、試験中にハマるともう抜けられません。しばらく整理しましたが考えがまとまらないので、

鉄則に従ってこの問題は早々に諦めました。

(b)の式を見ると、売上が増加してるのに変動費が変動してません(泣)

(設問2)

平成30年度 第2次試験 事例Ⅳ

D社が新たに営業拠点を開設する際の固定資産への投資規模と費用構造の特徴

について、60字以内で説明せよ。

再現答案(46文字)

特徴は、固定費の占める割合が大きいビジネスである事で、投資規模に対して収益が増加しやすい点。

解答根拠

設問1の解答を基に、投資規模に対する費用構造の特徴を記述しました。

営業利益が大きく増えてますから、解答1との整合性は取れてます。

とは言え、設問1がメチャクチャな解答になってますから、この設問も全然ダメですね、おそらく正解とは全く逆のことを書いています。

この設問、ダメだと思いながら解答したので、

2分程度でサクッと終わらせました。

みなさんが、試験会場で同じ境遇になったときの参考にしてみて下さい。(もちろんハマらないことが一番いいです。)

(設問3)

平成30年度 第2次試験 事例Ⅳ

(設問2)の特徴を有する営業拠点の開設がD社の成長性に及ぼす当面の影響、および営業拠点のさらなる開設と成長性の将来的な見通しについて、60 字以内で説明せよ。

再現答案(59文字)

影響は、投資が有効で収益性が向上する事。見通しは、設備投資により、内部留保が減少、借入金が増加し、安全性が低下する事。

解答根拠

設問1と設問2が絶対に間違ってるだろうという絶望の中で取り組みました。

ですが、設問の内容から、正解する可能性がゼロではないと考え、

鉄則に従い、

短期的にはD社の課題である収益性が向上する点と、投資を続けることで、D社の優れている安全性が低下してしまう点を解答しました。

この解答が正解かどうかはわかりませんが、何とか気持ちを切り替えて解答できていると思います。

第2問

D社は今年度の初めにF社を吸収合併し、インテリアのトータルサポート事業のサービスを拡充した。今年度の実績から、この吸収合併の効果を評価することになった。以下の設問に答えよ。なお、利益に対する税率は30%である。

平成30年度 第2次試験 事例Ⅳ

(設問1 )

今年度の財務諸表をもとに①加重平均資本コスト(WACC)と、②吸収合併により増加した資産に対して要求されるキャッシュフロー(単位:百万円)を求め、その値を⒜欄に、計算過程を⒝欄に記入せよ。なお、株主資本に対する資本コストは8%、負債に対する資本コストは1%とする。また、⒜欄の値については小数点第3位を四捨五入すること。

再現答案

| (a) | (b) | |

| ① | 2.70% | {(52×0.08)+(138×0.01×0.7)}÷190×100=2.6978… |

| ② | 5.13百万円 | 190×0.027=5.13 |

解答根拠

①わざわざ与えられたF社の貸借対照表を利用して、WACCの公式に当てはめて算出しました。②求めたWACCと企業価値(F社の総資産)を利用して算出しました。

試験会場では正解を信じて疑ってませんでしたが、実際は……。

またやらかしてます(泣)

「今年度の財務諸表をもとに」

という条件を完全に見逃しています。

※これは80分の戦略が悪いのではなく、各問題を取り組む際の個別戦略が甘いことで招いたミスだと考えています。事例Ⅳの個別戦略については、その内記事を書こうと思っています。

(設問2)

平成30年度 第2次試験 事例Ⅳ

インテリアのトータルサポート事業のうち、吸収合併により拡充されたサービスの営業損益に関する現金収支と非資金費用は次のとおりであった。

企業価値の増減を示すために、吸収合併により増加したキャッシュフロー(単位:百万円)を求め、その値を⒜欄に、計算過程を⒝欄に記入せよ。⒜欄の値については小数点第3 位を四捨五入すること。また、吸収合併によるインテリアのトータルサポート事業のサービス拡充が企業価値の向上につながったかについて、(設問1)で求めた値も用いて理由を示して⒞欄に70 字以内で述べよ。なお、運転資本の増減は考慮しない。

再現答案(59文字)

| (a) | (b) |

| 3.80百万円 | (400-395)×0.7+(1×0.3)=3.8 |

企業価値の向上につながっていない。理由は要求されるキャッシュフローが5.13百万円で増加キャッシュフローより大きい為。

解答根拠

数値は、与えられた数値をキャッシュフロー算出の公式に当てはめ求めました。記述問題は、要求キャッシュフロー>増加キャッシュフローという状況を鑑みて解答しました。

計算問題は、 これでホントにいいのかな? という位簡単だったので、何か見逃してるのではないかと心配しました。(実はもっと大事な点を見逃していることには気付けず……)

記述問題は、解答の方向性は合っていると思いますが、比較している数値が違いますので、0点にされても文句は言えません。

(設問2 )で求めたキャッシュフローが将来にわたって一定率で成長するものとする。その場合、キャッシュフローの現在価値合計が吸収合併により増加した資産の金額に一致するのは、キャッシュフローが毎年度何パーセント成長するときか。

平成30年度 第2次試験 事例Ⅳ

キャッシュフローの成長率を⒜欄に、計算過程を⒝欄に記入せよ。なお、⒜欄の成長率については小数点第3位を四捨五入すること。

| (a) | (b) |

| 0.69% | {3.8×(1+g)}÷{0.027-g}>=190をgについて解く g=0.006862… |

解答根拠

設問1で求めたWACC、設問2で求めた増加キャッシュフローを定率成長モデルの公式に当てはめ求めました。

この問題も、解法自体はすぐにわかったのですが、設問1の制約条件を読み飛ばしてしまい、ダメダメな解答になってしまいました。

【採点予想】

この答案はどうやって採点されたんでしょうか? これで67点です。

仮に、第1問と第4問が満点だったとしても、39点(24点+15点)なので、後30点を第2問と第3問で獲得しているはずです。

得点できたのは、第2問(設問2)(設問3)や、第3問(設問3)あたりでしょうね。この辺りが満点だと仮定すると、丁度67点位の計算になります。

ですが、各設問が満点という仮定は現実的ではないので、数値間違いがあっても計算過程でそれなりに加点があることも推測できます。

平成30年度は計算過程を記述する幅が狭かったので、公式が書いてあれば加点されていた可能性がありますね。(私の解答がまさにそれだったので)

【まとめ】

私だけではなく、受験した多くの方もそうだと思うのですが、事例Ⅳは平常心で臨めば、絶対間違えない問題も、本試験だとあっさり間違えることがあります。

ですので、事例Ⅳでの得点は少なめに見積もって、事例Ⅰ~Ⅳ全体の戦略を練った方がいいと思います。

本日はこんなところでしょうか。

長文を最後まで読んで頂きありがとうございました!

明日は、頑張るあなたと伴走します!ストレート合格ナビゲーターのテリーの登場です。みなさん、お楽しみに♪

「この記事が参考になった」と思った方はクリックをお願いします!

SNSでフォローする

ふぞろいな合格答案17好評発売中!

★ふぞろいシリーズ最新刊、令和5年度2次試験分析の決定版!!

★325件の再現答案をもとに、合否の分かれ目を徹底分析!

★合格者6名の再現答案&80分間のドキュメントを掲載。今回もふぞろい採点による得点だけでなく得点開示結果も記載

★キーワードの要約術や事例ごとの対応方法など、合格のヒケツを大特集!

↓ ご購入はこちらから ↓

令和3年度試験、4年度の合併号 2冊同時発売中!

ふぞろい15、16をまだお持ちでない方にはお勧めの一冊。

令和3年度試験、4年度試験の2年間計792枚の答案から導きだされたキーワード、ベスト答案で合格に迫ります!

令和3年度試験、4年度試験の合格者12名の再現答案、80分間のドキュメントで、どのようなプロセスで解答を導いたのかを明らかにします。

にほんブログ村に参加しています

他の中小企業診断士関連ブログをチェック!![]()

にほんブログ村