7 9月, 2022

【今から間に合う事例Ⅳ】経営分析は一本の線を引くだけ!

同友館

ブログをご覧の皆様、こんにちは。

「配られたカードで勝負するっきゃないのさ」ストレート合格ナビゲーターのちーたーです。

1次試験の発表も近いですね!

まぁ、自己採点で420点を大幅に上回っていた方については、もう2次試験の勉強を始めていると思いますが、予想外の合格で「ヤバイ!急いで2次試験の勉強しないと!」ということになる方も中にはいらっしゃるかもしれません。

大丈夫!まだ間に合います!

そして、短期間で2次試験を突破する鍵になるのは、やはり、事例Ⅳでしょう!

すいません、久々に事例Ⅳのブログが書けてちょっとテンション上がってます(笑)

そんな久々の事例Ⅳブログ再開第一発目のテーマは「経営分析」です。

基本中の基本で、何を今更という感が無きにしも非ずですが、

絶対に取りこぼしてはいけない論点ですので、改めて確認していきたいと思います。

そもそも、経営分析って何?という方もいらっしゃるかもしれないので、ざっくりと説明します。

財務諸表(貸借対照表、損益計算書。以下、BS、PL。)の、ある数字とある数字の割合を計算し、他社あるいは前年同期の自社のものと比較し、自社の優れている点、もしくは課題となっている点を見つけ出す、というものです。

要は、単なる割り算です。だから、一本の線、つまり/(スラッシュ)を引けばいいのです。

経営分析には3つの観点があります。収益性、安全性、効率性です。

まずは収益性から。

収益性というのは、自社がどこで利益を生み出しているか、

あるいは、利益の阻害要因となっているものは何か、を分析するための指標です。

利益のお話しですから、PL内で完結します。

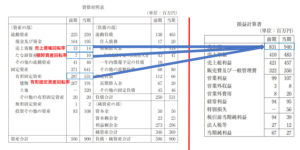

収益性を分析する際に引く一本の線はこちら。

売上高の下、ですね。

矢印の元が分母で、矢印の先が分子になります。〇〇利益/売上高=売上高〇〇利益率ということです。

利益というのは売上を起点としていますから、売上に対する〇〇利益の比率を調べれば、他社や前期の自社と比べて、どこが優れているのか、または、どこに問題があるのかがわかります。

名称も、売上高〇〇利益率とすればいいだけなので、覚えやすいですよね。

指標を選ぶ基準ですが、与件にヒントがあることが多いです。例えば、得意先から値下げ圧力を受けているとか、原材料の高騰という記述があれば、売上総利益が低いだろう、とか。

人や店舗を増やしているような記述があれば、販管費が上がっていて、営業利益が低いかもしれない、とか。

私は指標を計算して、大体の目星をつけてから、与件にそれらしいヒントがないか探しにいくようにしてました。

次に、安全性ですね。

安全性というのは、企業の支払能力や、資本構成が健全であるかを調べるための指標です。

要するに、資金繰りは大丈夫か? 負債が多過ぎないか?をチェックするものです。

細かく分けると、前者が短期支払能力の安全性、後者が資本構成の安全性ということになります。

自社の財政状態をチェックするわけですから、こちらはBS内で完結します。

BSは一定時点の財政状態を表すものであるからです。

安全性を分析する際に引く一本の線はこちら。

おいおい、三本あるじゃないか?!とお思いの方、いらっしゃると思います。

すいません、「各指標につき」一本とお考え下さい。

ちなみに、図に載っていない安全性の重要な指標として、当座比率があります。

残念ながら、一本の線で表現できないので、文章で追加します。

当座比率は、流動資産のうち、特に現金化しやすいもの(当座資産)のみに絞り、

支払能力の安全性をチェックする指標です。

当座資産というのは、試験上、在庫以外の流動資産とお考え頂ければ良いと思います。

上記のBSであれば、「現金及び預金」「売上債権」「その他の流動資産」が該当します。

それらの合計を流動負債の値で割ったものが、当座比率です。

あと、負債比率なんですが、分母が「負債・純資産合計」でなく、

「純資産合計」であることに注意して下さい。

自己資本比率とは、分母が違うのです。

ただ、試験上、もし負債比率の分母がどっちかわからなくなったら、

自己資本比率で逃げるという手もありだと思います。

少なくともふぞろい流では、配点はさほど変わりません。

あと、重要性の観点から、割愛している指標が2つほどあります。

長期安全性の指標である、固定比率、固定長期適合率です。

決して出ないというわけではないのですが、過去のふぞろいを確認しても、

大体、数人解答しているという程度。

例外は25年度の過去問で、BSのみが与えられ、安全性の観点から3つの指標を答えさせるという特殊な問題が出たことがあるにはありますが・・・。

勿論、出ないとは言えませんが、他の指標に比べ、重要性はやや低めです。

最後に、効率性です。恐らく、一番わかりにくいというか、ピンと来ないと思います。

こちらは、手持ちの資産を十分に活用して売上を生み出せているか?を調べる指標です。

例えば、設備投資をしている割に売上が上がっていないのではないか、売上に対して在庫が多いのではないか、ということを検証する指標なのです。

よって、BS(資産)とPL(売上)の両方を使用することになります。

効率性を分析する際の一本の線はこちら!

強引w

まぁ、BSとPL使うんだから、そりゃそうなるよね・・・ってことでご容赦を。

あ、あと、回転率を計算するときに「分母どっちだっけ?」となる方もいらっしゃるかもしれませんので、私なりに考えた、判断の方法をお伝えします。

売上債権回転率って、ありますよね。通常、売上債権の金額は1年分の売上より下です。

1年分の売上より滞留してる売上債権があったら、危険どころじゃないですからね。

で、回転率の単位なんですけど、%ではなくて回、です。

仮に、売上債権/売上だったら、ほぼ確実に1を下回ります。

回、という単位でありながら、ほぼ確実に1を下回る指標なんて、不自然じゃないですか?

分母分子がわからなくなったら、このように判断してみて下さい。

実際の問題では、制約がない限り、この3つの観点の指標を網羅的に解答することになります。

経営分析は2次試験突破には絶対不可欠ですので、確実に得点するようにして下さいね!

さて次回は、まったりゆっくり独学派★多年度生合格ナビゲーターのかずさ の登場です。

前回のかずさのブログで、私が甲子園を見たことがないのをイジられてしまいましたね。

地獄甲〇園なら見たことあるんですけど・・・。

むしろ、かずさが甲子園を見ているのが意外です。

猫系の人は甲子園なんて見ないものかと・・・(偏見)

かずさって、意外と熱血なタイプなのかも?

次回、かずさの熱血ブログにご期待下さい!

「この記事が参考になった」と思った方はクリックをお願いします!

SNSでフォローする

【予約受付中!】ふぞろいな合格答案19

★ふぞろいシリーズ最新刊、令和7年度2次試験分析の決定版!!

★受験者の皆さまの再現答案をもとに、合否の分かれ目を徹底分析!

★合格者5名の再現答案&80分間のドキュメントを掲載。今回もふぞろい採点による得点だけでなく得点開示結果も記載

★AI活用や事例Ⅳ対応など事例ごとの対応方法など、合格のヒケツを大特集!

【予約受付中!】

中小企業診断士2次試験 ふぞろいな合格答案 エピソード19(予約受付中) posted with ヨメレバ

ふぞろいな合格答案プロジェクトチーム 同友館 2026年07月29日頃

ふぞろいな合格答案18好評発売中!

令和6年度2次試験を徹底分析!

受験者の再現答案分析と合格者6名の実際の戦いをトレースした再現答案で、2次試験を徹底解剖!

受験者の再現答案分析と合格者6名の実際の戦いをトレースした再現答案で、2次試験を徹底解剖!

中小企業診断士2次試験 ふぞろいな合格答案 エピソード18(2025年版) posted with ヨメレバ

ふぞろいな合格答案プロジェクトチーム 同友館 2025年07月28日頃

さらに高みへ!過去の書籍はこちら!

令和5年、6年度の本試験の再現答案のキーワード分析をまとめた答案分析

令和5年、6年度の本試験の再現答案と解答プロセス

10年分のふぞろいシリーズの再現答案のキーワード分析をまとめたデータブック!