23 10月, 2022

設備投資とインフレーション

同友館

皆さんこんにちは。成長目指して奮闘中!ストレート合格ナビゲーターのとっくんです。

今回は財務・会計の頻出テーマであるNPVについて、インフレの影響を加味して考察してみたいと思います。

実際のところ、インフレを考慮する意味はあるんでしょうか?

日常的には、物価の上昇を年々すごく感じるという方はそう多くないかもしれません。

ただ海外に目を向けると、毎年のように物の値段や賃金が上昇している国は珍しくありません。

特にグローバル展開を目指す企業が海外での設備投資を検討するに当たって、インフレを加味した設備投資の意思決定を行う意義は大きいんじゃないかと考えています。

そこで今回は、D社が新規設備を利用するプロジェクトの例題を通して、「通常のNPV」と「インフレを考慮したNPV」を比較し、その違いを見ていきたいと思います。

では本題↓

<資料>

・新規設備の取得原価は3,000千円、定額法で減価償却(耐用年数3年、残存価値なし)

・この設備を使うと、投資期間3年の間、税引後で毎年840千円の現金売上収入が得られる

・法人税率は30%、資本コスト率は5%

・利子率5%のときの現価計数は以下のとおり

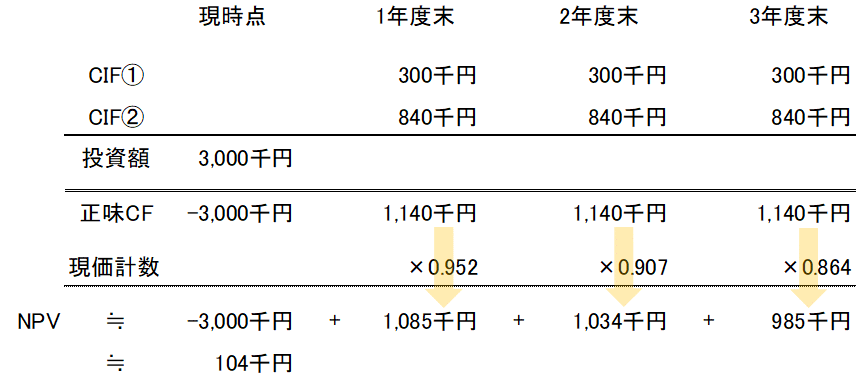

【通常のNPVの場合】

まず、減価償却による税金節約額(以下、CIF①とする)を求める。

CIF① = 設備3,000千円 ÷ 耐用年数3年 × 税率30% = 300千円

次に、現金売上収入(以下、CIF②とする)を加えて1~3期の正味CFを求める。

正味CF = CIF① 300千円 + CIF② 840千円 = 1,140千円

最後に、投資額を控除し、正味CFに現価係数をかけてNPVを求める。

NPV = -3,000 + 1,140 × 0.952 + 1,140 × 0.907 + 1,140 × 0.864 ≒ 104千円

このように、通常のNVPを求めると、約104千円という結果になりました。

では、インフレを考慮すると、この数値はどうなるでしょうか?

これを考える前に、まず資本コスト率には「実質資本コスト率」と「名目資本コスト率」があることに注意が必要です。

実質資本コスト率とは、インフレを考慮しない場合の資本コスト率です。

一方で名目資本コスト率とは、実質資本コスト率にインフレ率を加味したものです。

両者には、次の関係が成り立ちます。

これを展開すると、以下のようになります。

よって今回の例題で、インフレ率を仮に2%とした場合、以下のようになります。

インフレを考慮したNPVを求める場合、まず資本コスト率を考える必要があるんですね!

※実質資本コスト率を用いた方法もありますが、今回は名目資本コスト率を用いた「名目アプローチ」のみ考察します

では早速、この名目資本コスト率を用いて、NPVを見ていきたいと思います。

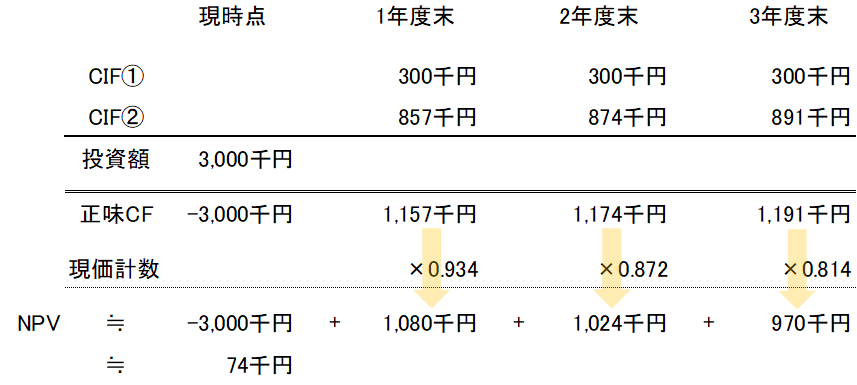

【名目アプローチによるNPVの場合】

まず、減価償却による税金節約額(以下、CIF①とする)を求める。

CIF① = 設備3,000千円 ÷ 耐用年数3年 × 税率30% = 300千円

次に、現金売上収入にインフレ率2%をかけたもの(以下、CIF②とする)を求める。

第1期 CIF② 840千円 × (1 + 0.02) ≒ 857千円

第2期 CIF② 857千円 × (1 + 0.02) ≒ 874千円

第3期 CIF② 874千円 × (1 + 0.02) ≒ 891千円

CIF①と②を合わせたものが、正味CFとなる。

第1期 正味CF = CIF① 300千円 + CIF② 857千円 = 1,157千円

第2期 正味CF = CIF① 300千円 + CIF② 874千円 = 1,174千円

第3期 正味CF = CIF① 300千円 + CIF② 891千円 = 1,191千円

※減価償却費は取得価額に基づいて計算されるため、インフレの影響を受けずに毎年一定の額になります

最後に、投資額を控除し、正味CFに現価係数をかけてNPVを求める。

NPV = -3,000 + 1,157 × 0.934 + 1,174 × 0.872 + 1,191 × 0.814 ≒ 74千円

※ここでの現価係数は名目資本コスト率で計算されるため、最初の現価係数(実質資本コスト率で計算)とは異なる値となります

[例] 1年目:1 ÷ (1 + 0.071)≒ 0.934

このように、インフレを加味したNVPを求めると、約74千円という結果になりました。

インフレを考慮しない場合(104千円)と、考慮した場合(74千円)では、およそ30千円も計算結果が違ってくるんですね!

実際の設備投資ではこの何倍もの桁数で金額が動くでしょうから、なかなか看過できない問題ではないでしょうか?

筆記試験においては、基本論点である「インフレを考慮しない」NPVをミス無く解答することがより大切ですが、1つの例として今回のようなNPVを考察してみることも面白いかもしれません。

今回は以上です。

明日は申込締切の迫った春セミナーの内容紹介です。既にキャンセル待ちの日程も出てきていますのでご注意ください。

お楽しみに♪

「この記事が参考になった」と思った方はクリックをお願いします!

SNSでフォローする

ふぞろいな合格答案17好評発売中!

★ふぞろいシリーズ最新刊、令和5年度2次試験分析の決定版!!

★325件の再現答案をもとに、合否の分かれ目を徹底分析!

★合格者6名の再現答案&80分間のドキュメントを掲載。今回もふぞろい採点による得点だけでなく得点開示結果も記載

★キーワードの要約術や事例ごとの対応方法など、合格のヒケツを大特集!

↓ ご購入はこちらから ↓

令和3年度試験、4年度の合併号 2冊同時発売中!

ふぞろい15、16をまだお持ちでない方にはお勧めの一冊。

令和3年度試験、4年度試験の2年間計792枚の答案から導きだされたキーワード、ベスト答案で合格に迫ります!

令和3年度試験、4年度試験の合格者12名の再現答案、80分間のドキュメントで、どのようなプロセスで解答を導いたのかを明らかにします。

にほんブログ村に参加しています

他の中小企業診断士関連ブログをチェック!![]()

にほんブログ村