23 10月, 2022

JITで考える原価計算

同友館

皆さんこんにちは! 成長目指して奮闘中!ストレート合格ナビゲーターのとっくんです。

今回は主に1次の財務・会計で問われる「原価計算」に関して、JIT方式を交えた考え方について書きます(財務が好きな方向けの内容)

通称「バックフラッシュ原価計算」といわれる変わり種です。

2次試験の事例Ⅲでは令和元年度に「後工程引取方式」、平成30年度に「ジャストインタイム」が登場しました。

JIT方式は近年、存在感が増しているキーワードの1つだと思います。

ある製品Aの売上原価をT勘定図により求める例を題材として、通常の「全部原価計算方式」と「バックフラッシュ原価計算方式」を比較していきます。

では本題↓

(資料)

- 製品Aの製品原価標準

原料費 10円/kg × 4kg = 40円

加工費 20円/時間 × 0.5時間 = 10円

⇒ 製品単位原価合計 50円

- 期首原料、仕掛品、製品はなし

- 製品の受注量5個、当月完成量3個、顧客引渡済み2個

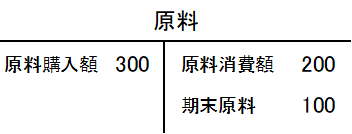

- 原料購入額 10円/kg × 30kg = 300円

- 原料消費額 10円/kg × 20kg = 200円

- 加工費発生額 40円

- 期末原料在庫量10kg、期末仕掛品量2個(加工費進捗度50%)、期末製品在庫量1個

全部原価計算方式の場合

まず、原料の購入額300円のうち、200円分を消費(残高は100円)

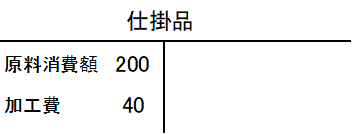

次に、原料の消費額200円と加工費の発生額40円を仕掛品勘定の借方へ

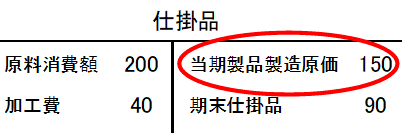

続いて期末仕掛品を求め、T勘定の借方と貸方の差額により当期製品製造原価を算出

期末仕掛品 = 原料40円×2個 + 加工費10円×2個×50% = 90円

当期製品製造原価 = 200 + 40 ― 90 = 150円

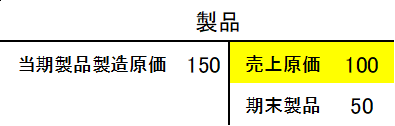

この当期製品製造原価を、製品勘定の借方へ

期末製品の原価を求め、借方と貸方の差額により売上原価を算出

期末製品 = 50円(資料1の原価標準より)×1個 = 50円

売上原価 = 150円 ― 50円 = 100円

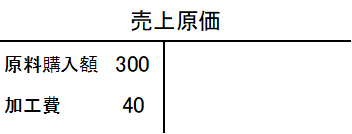

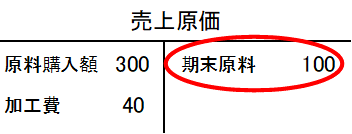

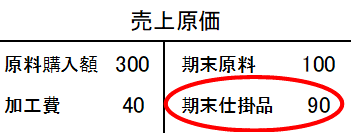

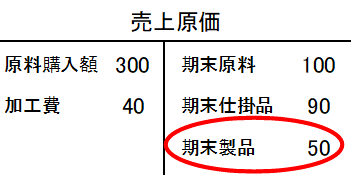

バックフラッシュ原価計算方式の場合

まず、当期に発生した「全製造費用を売上原価勘定の借方へ」記入

次に、在庫品が残ったものに対して、「製造費用を貸方へ」記入していく

(期末原料)・・・10円/kg × 10kg = 100円

(期末仕掛品)・・・90円(算出方法は上記と同様)

(期末製品)・・・50円(算出方法は上記と同様)

最後に、借方と貸方の差額により売上原価を算出

売上原価 = (300+40) ― (100+90+50) = 100円

上記のように、通常の原価計算とは、いわば逆の流れとなりました。

その逆流(バックフラッシュ)が、この計算名の由来となっているようです。

当期に発生した費用を、いきなり売上原価勘定の借方へ全部入れ込んじゃうんですね!

JITはかんばん方式を確実に運用することで、在庫量を極限まで削減することが可能といわれています。

その考えがあって、在庫が僅少であることを前提としたこのような原価計算方式が生まれたのかな、と思いました(←個人的な意見です)

それでも、通常の原価計算方式とバックフラッシュ原価方式の売上原価の金額は一致するんですね。

余談ですが、2019年度の簿記1級試験でも「ジャストインタイム生産方式」を採用する企業の原価計算が問われました。

診断士試験に限らず、財務系の試験で今JITのブームがきているのかもしれません。

今回は以上! 明日は猫が大好き、ゆいの登場です、お楽しみに♪

「この記事が参考になった」と思った方はクリックをお願いします!

SNSでフォローする

ふぞろいな合格答案17好評発売中!

★ふぞろいシリーズ最新刊、令和5年度2次試験分析の決定版!!

★325件の再現答案をもとに、合否の分かれ目を徹底分析!

★合格者6名の再現答案&80分間のドキュメントを掲載。今回もふぞろい採点による得点だけでなく得点開示結果も記載

★キーワードの要約術や事例ごとの対応方法など、合格のヒケツを大特集!

↓ ご購入はこちらから ↓

令和3年度試験、4年度の合併号 2冊同時発売中!

ふぞろい15、16をまだお持ちでない方にはお勧めの一冊。

令和3年度試験、4年度試験の2年間計792枚の答案から導きだされたキーワード、ベスト答案で合格に迫ります!

令和3年度試験、4年度試験の合格者12名の再現答案、80分間のドキュメントで、どのようなプロセスで解答を導いたのかを明らかにします。

にほんブログ村に参加しています

他の中小企業診断士関連ブログをチェック!![]()

にほんブログ村