21 1月, 2018

たーじんの事例Ⅳ特講③(投資意思決定会計)

同友館

みなさん、こんにちは!

食い倒れの街の独学生!ストレート合格ナビゲーターのたーじんです。

自己紹介はこちら。

前回のブログはこちら。

今日から10月…

勝負の10月ですね!!

今みなさん追い込み真っ最中だと思いますが、適度に息抜きもしてくださいね♪

息抜きをして、シャキッとした頭で勉強したほうが効率がいいですからね~(^^)/

それでは本日の本題ですが…

前回・前々回に引き続き事例Ⅳについて、たーじん的特講をしてみたいと思います(^^)/

【投資意思決定会計とは】

投資意思決定とは、読んで字のごとく投資するかどうかの意思決定を会計的に行うということです。

企業は何かしら事業を行って成長していきます。事業を行うためには何かしらの投資が必要ということで、その投資が将来見込まれる利益に見合っているのかを判断するための指標を会計的に指し示すことを「投資意思決定会計」と言います(^^)/

【投資意思決定会計の考え方】

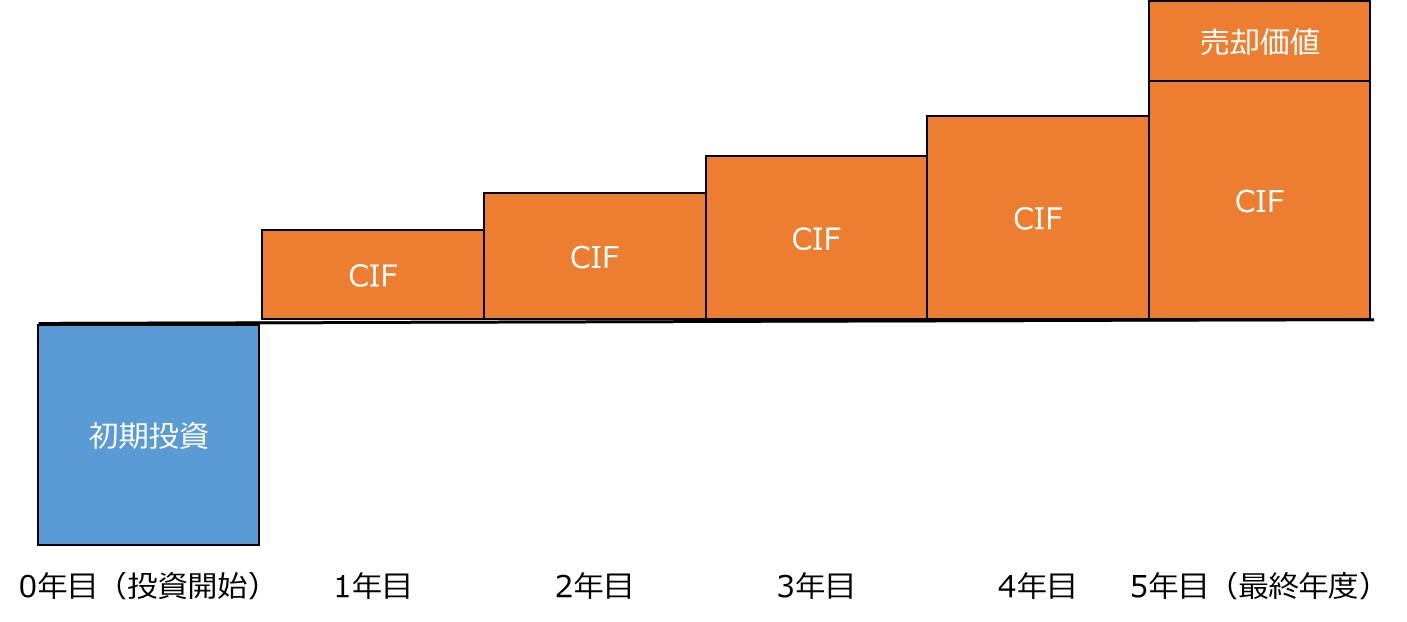

①初期投資

まあこれは言わずもがな、ですね。

設備投資を行うに当たって、最初にどのくらいの投資が必要なのか…

多くの場合は機械装置とかだったりしますね~♪

②毎期のキャッシュ・インフロー(以下:CIF)

これが難しい!!

売上≠CIF 利益≠CIF

なんですよねorz

計算式的には…

現金収入-現金支出=CIF

になります!!

単純に見えますが…

・減価償却費(費用だけど現金は出ていかない)

・税金の影響

なんかもあってすごくややこしいのですorz

③売却価値

これは初期投資で購入した機械装置などを意思決定最終年度に売却した場合の価値です。

しかしながら…

ここでも税金の影響を考えないといけないんですよねorz

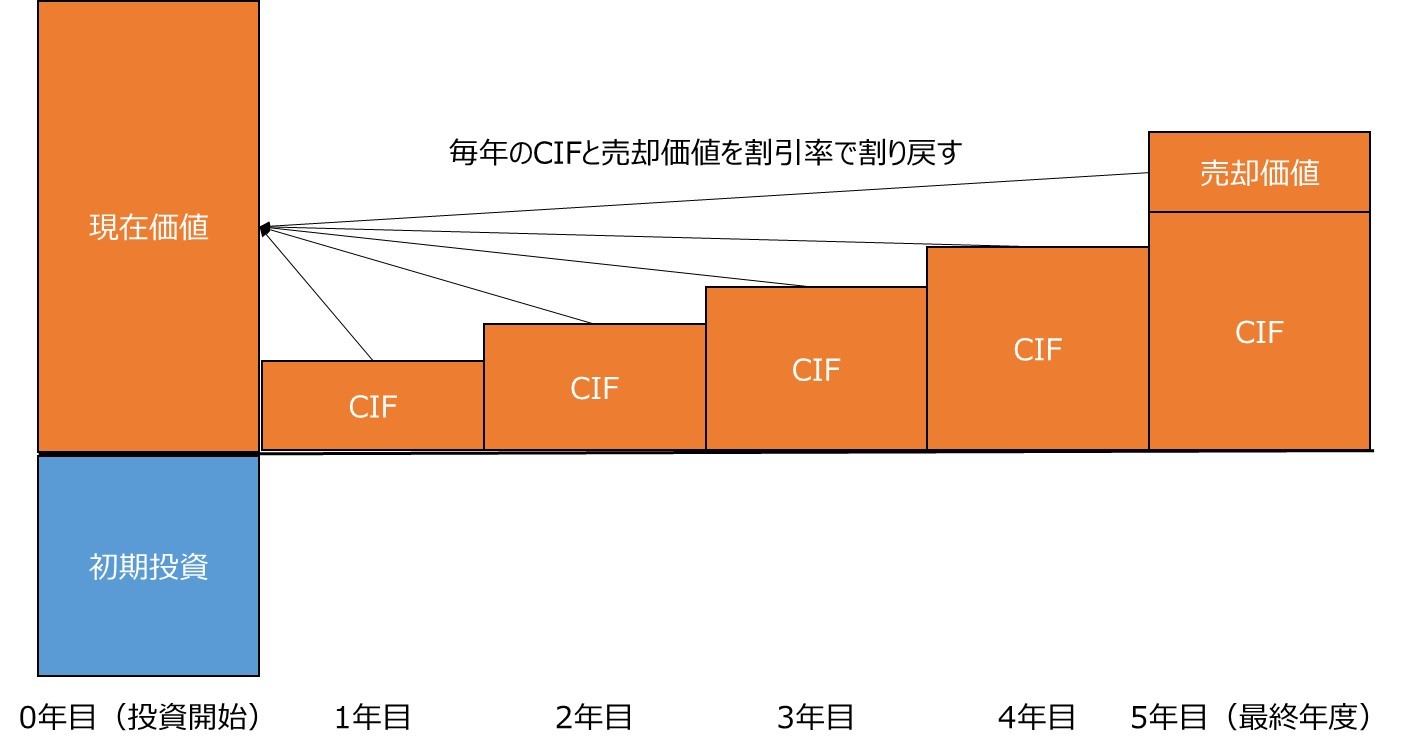

【投資意思決定会計の解き方】

①初期投資・CIF・売却価値を積み立てる

②CIF・売却価値を現在価値に割り戻す

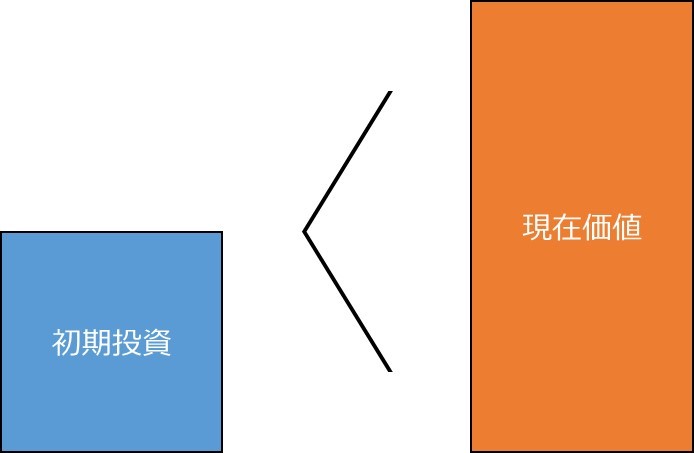

③初期投資と現在価値を比較する

本当は税金の影響もお伝えしたかったんですが、あまりにも分かりにくく、難しくなりすぎるのでここでは止めておきますm(_ _)m

投資意思決定会計が苦手な人は一度上の図のようなボックス図を書いてみることをおススメします♪

何事もグラフ化したら分かりやすかったりしますからね~

という事で3回に渡った事例Ⅳ特講は今回で終了ですm(_ _)m

次回は試験1週間前ということで、メンタル的な話をしたいと思います♪

明日は、鹿児島からエールをお届け!元ナース★1.5年生ナビゲーター あい の登場です。

あい は明日はどこにいるんでしょう? 鹿児島だけじゃなく全国からエールをお届け状態の彼女のブログをお楽しみに♪

↓ポチっと応援クリック(マークをクリック)をお願いします。

合格ナビゲーターの更新の励みになっています(^^)/

「この記事が参考になった」と思った方はクリックをお願いします!

SNSでフォローする

ふぞろいな合格答案17好評発売中!

★ふぞろいシリーズ最新刊、令和5年度2次試験分析の決定版!!

★325件の再現答案をもとに、合否の分かれ目を徹底分析!

★合格者6名の再現答案&80分間のドキュメントを掲載。今回もふぞろい採点による得点だけでなく得点開示結果も記載

★キーワードの要約術や事例ごとの対応方法など、合格のヒケツを大特集!

↓ ご購入はこちらから ↓

令和3年度試験、4年度の合併号 2冊同時発売中!

ふぞろい15、16をまだお持ちでない方にはお勧めの一冊。

令和3年度試験、4年度試験の2年間計792枚の答案から導きだされたキーワード、ベスト答案で合格に迫ります!

令和3年度試験、4年度試験の合格者12名の再現答案、80分間のドキュメントで、どのようなプロセスで解答を導いたのかを明らかにします。

にほんブログ村に参加しています

他の中小企業診断士関連ブログをチェック!![]()

にほんブログ村