23 10月, 2022

キャッシュフロー分析

同友館

少しでもお花見気分を。本日はマリがお届けします。

最近いろいろありますが、今自分にできることを考え、ポジティブに笑顔で過ごしたいですね。

さて、今回はキャッシュフロー分析についてお話しします。

キャッシュフロー計算書の各活動区分から会社の状況を推定してみましょう。それぞれの関係性が分かれば、記述にも対応しやすくなります。少しでもご参考となれば幸いです。

目次

■ キャッシュフロー計算書

各活動区分の概略

※あくまで私の言葉による簡単な説明です。詳細は予備校や市販のテキスト等を参考にしてください。

◎ 営業活動によるCF(以下、営業CF)

会社が本業でどれだけお金を得たか。基本はプラス。この金額が大きければ稼ぐ力も大きい。

◎ 投資活動によるCF(以下、投資CF)

将来に向けて成長するための設備投資やお金を有効活用するための資金運用により、どれだけお金を支出・回収したか。基本はマイナス。

◎ フリーキャッシュフロー(以下、FCF)

会社が自由に使えるお金。プラスが望ましい(スタートアップではマイナスも珍しくない)。診断士試験ではFCFの公式が2種類あり、CF計算書においては[営業CF+投資CF]を使う。

※もう一つの公式ってなんだっけ…??という人は、企業価値算定の範囲を復習しましょう。よければタキプロさんの過去記事もご参照ください。

◎ 財務活動によるCF(以下、財務CF)

借入金や増資等、資金調達によるお金の出入り。配当金の支払もこの区分に含む。

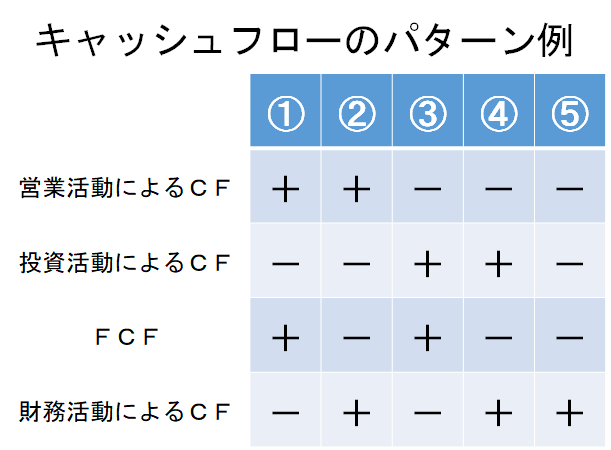

■ キャッシュフローのパターンから推定できること

それでは、各活動区分の正負組合せから会社がどういう状況かを考えてみましょう。※今回、増資はないと仮定します。

① 営業CFがプラス、投資CFがマイナス、FCFがプラスであり、本業で得たCFの範囲内で投資を行っています。財務CFがマイナスであり、残金で借入金の返済を行っていると考えられます。これで純現金増減がプラスであれば、貯蓄もしているということですね。

② 営業CFがプラス、投資CFがマイナス、FCFがマイナスであり、本業で得たCFを超える投資を行っています。足りない資金を借入金で賄っていると考えられ、財務CFがプラスになっています。この状態が今期のみであり、今後の営業CFを増加させるような投資であれば問題ありません。しかし、続く場合は要注意……。

③ 営業CFがマイナスであり、本業でCFを稼げていません。投資CFがプラス、財務CFがマイナスであることから、資産を売却して借入金の返済に充てたと考えられます。

④ 営業CFがマイナス、投資CFがプラス、FCFがマイナスであり、資産の売却で得た投資CFでは営業CFのマイナスをカバーしきれていない状態です。財務CFはプラスであり借入はできているものの、日常の資金繰りが厳しいと考えられます。

⑤ 営業CFがマイナス、投資CFもマイナスです。本業でCFを得られていない中でも投資を行い、その資金は借入金で賄っています。この状態が続くと厳しい……。成熟した会社なら危険です。(※スタートアップではよくあるパターンで、軌道に乗れば成長するかも)

いかがでしょうか。

きちんと分析するためには、各活動区分の詳細を確認する必要がありますが、あくまで練習です。お好きな会社のIR情報を見ながら、上記以外のパターンについても、ぜひ考えてみてくださいね。実際に数字が入っていると分かりやすいかもしれません。

明日は、仕事が早すぎてAI搭載疑惑のあるだいちがお届けします。

お楽しみに~。

「この記事が参考になった」と思った方はクリックをお願いします!

SNSでフォローする

ふぞろいな合格答案17好評発売中!

★ふぞろいシリーズ最新刊、令和5年度2次試験分析の決定版!!

★325件の再現答案をもとに、合否の分かれ目を徹底分析!

★合格者6名の再現答案&80分間のドキュメントを掲載。今回もふぞろい採点による得点だけでなく得点開示結果も記載

★キーワードの要約術や事例ごとの対応方法など、合格のヒケツを大特集!

↓ ご購入はこちらから ↓

令和3年度試験、4年度の合併号 2冊同時発売中!

ふぞろい15、16をまだお持ちでない方にはお勧めの一冊。

令和3年度試験、4年度試験の2年間計792枚の答案から導きだされたキーワード、ベスト答案で合格に迫ります!

令和3年度試験、4年度試験の合格者12名の再現答案、80分間のドキュメントで、どのようなプロセスで解答を導いたのかを明らかにします。

にほんブログ村に参加しています

他の中小企業診断士関連ブログをチェック!![]()

にほんブログ村