6 2月, 2026

事例Ⅳ攻略!~CVP,NPV,記述編~

同友館

事例Ⅳ担当のたかえです!

さて、前回に引き続き事例Ⅳ特有の計算問題や、第4問の記述問題について解説していきます。

最後までお付き合いください、よろしくお願いします!

前半の経営分析に関する解説はこちら↓↓↓

目次

使っていた参考書は?

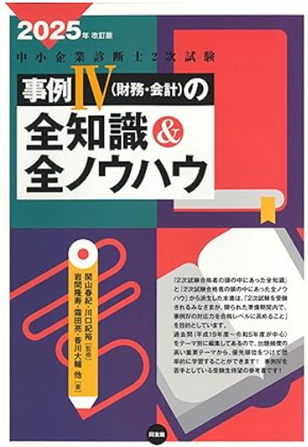

ふぞろいメンバーが使っていた参考書を聞いたところ、事例Ⅳに関しては以下の2冊が突出していました。

「中小企業診断士2次試験事例IVの全知識&全ノウハウ」(全知全ノウ)

約半数以上の人が使っていた参考書です。

個人的には「全知全ノウ」が事例Ⅳ演習に最適だと思います。

カテゴリごとに分かれており、難問まで網羅している良書です。これを完璧にすることで確実に自信が付きますよ!

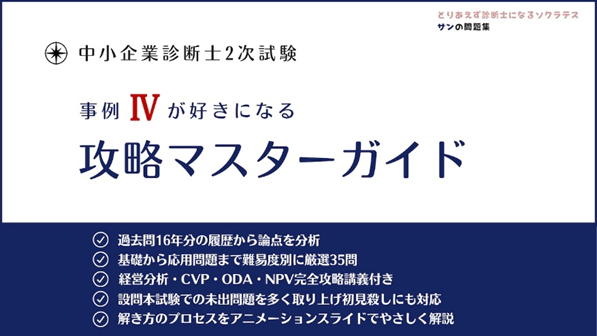

また、上記2書籍以外で私が使っていたのは攻略マスターガイドです。

残り1か月はこれと「全知全ノウ」を重点的にやっていました。解説が分かりやすいのでおススメです。

今から着手しても十分活用できます!

CVPは合格への分かれ道!?

事例Ⅳでは、NPV以外にも計算問題が出題されます。損益分岐点を求めるようなCVPが出たり、貢献利益を比較するような問題などがあります。

NPV問題に比べると比較的解きやすい問題であることが特徴です。

令和6年度では、二次試験として初めて線形計画法が出ました。

また、計算のために必要な数字が与件文の中に点在しており、数字だけを拾うのではなく文章をしっかり読んで理解することが重要でした。

疲れている脳でそれが難しいんだよね…。私も本番で文章の読み間違いをして

途中まで違う数値を使っていて、途中でそれに気づいてめちゃくちゃ焦った……。

実は、この計算問題が「合格者と不合格者の分かれ道」です!

令和6年度事例Ⅳの問題別正答率を見ると、線形計画法を使った「第2問」は、合格者と不合格者の正答率の乖離が最も大きい問題でした。

つまり、この問題を正解している人=合格者が多い、ということです。

NPVには手も足も出ない……という人でも、まずはNPV以外の計算問題には着手できるようにしておきましょう。

「全知全ノウ」を使っていたけど、解説が長いのが難点。解けなかった問題だけ解説を読むようにしていました。カテゴリーごとに自分の解答パターンを作って、問題文を読んだときに解答方針がすぐわかるくらいまでトレーニング!(キウイ)

公式の意味を理解するようにしていました。公式だけじゃなくグラフからも答えを導きだせるように訓練しました。

おすすめ参考書は、CPAラーニング「簿記2級工業簿記」です!(けい)

計算式の意味を理解して、当たり前に使えるようにする。「損益分岐点」「損益分岐点比率」「安全余裕率」……。

公式やその意味を言葉で表現出来たらOK!

最難関! NPVにはこう立ち向かえ!!

次に難問のNPVです!

令和6年度では、合格不合格に関わらず、正答率が低い問題でした。

事例Ⅳ高得点者がどのようにNPV問題に取り組んだか、聞いてみましょう。

部分点狙いで基本を押さえる。(だいすけ)

どうせミスするので、部分点を狙いにいく。(けい)

部分点とるために計算過程の記載の型を決めておく。減価償却、各年度CF、など。(ゆうや)

最後まで正解することは困難であることを前提にしつつ、最初の小問は確実に取れるように意識。問題文が長くてややこしいことが多いので、図示等でヴィジュアルで問題を把握。(しげ)

そうです、

「完璧を目指さず、部分点を狙いに行く!」

是非これを覚えておいてほしいと思います。

第3問は設問文も長くなり、沼にはまると時間がいくらあっても足りません。

もし設問文を見て解法が思いつかない場合は、他の問題の精度を上げる方にシフトするのも手です。

NPVが苦手な人は他の問題に注力する、高得点を狙いたい人は第3問(設問1)の計算問題、計算過程の部分点、そのあたりを解けるように演習を重ねましょう。

特に計算過程では〇年目CF、初期投資額、減価償却費、など分かる範囲でも書いておくと部分点が狙えます。

私は令和3年度セルフレジの問題が鬼門でした。この問題が自分の中で一番の難問だったので、解けるようになるまで何度も何度も演習を行いました。

また、営業CF、投資CF、財務CFを一から書けるようにしておきましょう。

なぜその処理をしているか、なぜ加算(減算)するのかまで理解をし、説明できるようにしておくとよいでしょう。

貸借対照表・損益計算書との繋がりも把握できて置くとより完璧です!

最後の砦、記述問題

二次試験の大トリ、「記述問題」です。

令和6年では25点配点で、かなりウエイトが高かったですね。

また、合格者の得点率を見ても、第1問(経営分析)に続き得点が高かったのが第4問(記述)でした。

つまり、第1問と第4問は「取れて当たり前」までに仕上げておく必要があります。

また、問題を解く順番については高得点者の多くが第1問→第4問の順番で解いていたことが分かりました。

計算問題にはまって記述は白紙……なんてことにならないように、解答順や時間配分を決めておきましょう。

一方で、事例Ⅳの記述問題の対策方法に悩む人も多いのではないでしょうか。

私は過去問で出てくるワードのメリット・デメリットをまとめたり、財務上の処理について文章で説明できるようにしていました。

例)OEMの財務上のメリット・デメリット

借入のメリット・デメリット

業績評価の方法

海外取引のリスクと対策

補助金の圧縮記帳とは

ふぞろいメンバーの対策方法を聞いてみましょう!

知らないことが出ても、とにかく答える(だいすけ)

過去問を見ても傾向がなかったため、与件文から論理的に導くように意識はしていた。(けい)

少なくとも過去問は全部答えられるようになっておく。題意を外さない。(ゆうや)

一通り過去問はざっと見つつ、当日与件文と経営分析の指標を使って、それっぽいことを書いて部分点狙い。(しげ)

「業績評価でなぜ貢献利益を使うのか?」「企業活動が財務諸表にどのように反映するのか」等、事例Ⅳの問題演習を行う中でこれらのことが理解でき、文章で表現できるようになっていることが必要です。

まとめ

事例Ⅳは、やったらやった分だけ点数が伸びる事例です!

実際、令和6年度の試験でも事例Ⅳの平均点が最も高く、合格者の多くは「75~80点」を獲得しています。事例Ⅳ以外の平均点が60点未満でも、事例Ⅳで救われた、というケースが合格者の3割を占めていました。

事例Ⅰ~Ⅲと頭をフル回転させたうえでの計算問題は大変ですが、最後まで諦めなかった人が合格を勝ち取る!

そんな気持ちで事例Ⅳに向かってほしいなと思います。

皆さんの努力を応援しています!

次回は9月23日(火)、ゆうによる事例Ⅰ解説です。事例Ⅰの出来によって、試験当日の気持ちが左右される…とっても重要な事例! ぜひチェックしてくださいね。

【申し込み方法】

こくちーずからお申込ください

9月21日分 こちら

募集期間 9月2日(火) 18:00〜2025年9月16日(火) 23:00まで

9月28日分 こちら

募集期間 9月2日(火) 18:00〜2025年9月23日(火) 23:00まで

- 各回先着50名としています(第1部、第2部 両方の参加の方)

- 第1部のみの参加も可能です。こちらも先着50名です(各回計100名)

「この記事が参考になった」と思った方はクリックをお願いします!

SNSでフォローする

ふぞろいな合格答案好評発売中!

★ふぞろいシリーズ最新刊、令和6年度2次試験分析の決定版!!

★300件以上の再現答案をもとに、合否の分かれ目を徹底分析!

★合格者6名の再現答案&80分間のドキュメントを掲載。今回もふぞろい採点による得点だけでなく得点開示結果も記載

★キーワードの要約術や事例ごとの対応方法など、合格のヒケツを大特集!

↓ ご購入はこちらから ↓

ふぞろいな合格答案17好評発売中!

令和5年度2次試験分析のバイブル!!

受験者の再現答案分析と合格者6名の実際の戦いをトレースした再現答案で、2次試験を徹底解剖!

受験者の再現答案分析と合格者6名の実際の戦いをトレースした再現答案で、2次試験を徹底解剖!

中小企業診断士2次試験 ふぞろいな合格答案 エピソード17(2024年版) posted with ヨメレバ

ふぞろいな合格答案プロジェクトチーム 同友館 2024年07月17日頃

さらに高みへ!過去の書籍はこちら!

ふぞろい15、16をまだお持ちでない方にはお勧めの一冊。令和3年度試験、4年度試験の2年間計792枚の答案から導きだされたキーワード、ベスト答案で合格に迫ります!

令和3年度試験、4年度試験の合格者12名の再現答案、80分間のドキュメントで、どのようなプロセスで解答を導いたのかを明らかにします。

令和元年、2年度の本試験の再現答案のキーワード分析をまとめた答案分析

令和元年、2年度の本試験の再現答案と解答

平成29、30年度の本試験の再現答案のキーワード分析をまとめた答案分析

平成29、30年度の本試験の再現答案と解答プロセス

10年分のふぞろいシリーズの再現答案のキーワード分析をまとめたデータブック!